ポストコロナ時代、欧米の銀行で進む「4つの支店戦略」とは?

Text:山口 博司

オンラインバンキングやモバイルバンキングの普及により、銀行サービスのデジタル化が進んでいる。パンデミックの発生はこの流れを大きく加速させた。顧客は新しい価値や体験を強く求めはじめている。その中で銀行が従来から進めていた店舗変革やデジタルバンキングの最前線は、どのような状況になっているのか。各種の調査結果や海外の最新事例を基に、ポストコロナ時代に目指すべき銀行の“これから”を考えてみたい。

山口 博司 氏

NEC Asia Pacific Pte. Ltd.

Senior Sales Manager

システムエンジニアとして金融機関向け業務アプリケーション開発・システム企画を経て、2016年から2021年までシリコンバレーにて米国発の新技術・サービスの調査、活用の企画・推進に従事。2021年4月からAPAC地域の金融機関向けSalesを担当。マサチューセッツ州立大学MBA修了。

コスト削減だけが目的ではない、支店削減の本当の理由とは?

FinTechの流れの中で、欧米では銀行の大改革が進行している。これによって大きな影響を受けるのが、営業窓口となる支店の店舗だ。米国銀行の支店数は2014年以降、純減傾向にある。2021年の支店純減数トップ10の中には、約20%もの支店削減を進めた銀行もパンデミックが発生した2020年以降に勢いが増したが、これはコロナ禍以前から続いているトレンドだ。

銀行で行ったアンケート調査によると、支店が抱える課題として「一貫性のあるシームレスなオムニチャネル体験の提供」「最高のサービス・体験の提供」が際立っている。これを見る限り、支店削減の理由は「コスト削減」や「経営効率化のため」だけではないようだ。

それでは、なぜ支店の削減を進めるのか。欧米で進む銀行の大改革を読み解く上で、これが重要なポイントになる。

銀行利用者を対象に行った調査によると、銀行に感じる利便性として「店舗の近さや数」「営業時間」を挙げる割合は総じて低く、その割合も減少傾向にある。新規顧客が銀行を選ぶ理由として、支店のシェアを重視する割合も年々ポイントを減らしている。これに代わって評価を高めているのが、モバイル/オンラインバンキングである。「調査結果は、支店の定量的要素だけでは銀行の差別化要因にならないことを表しています」。こう述べるのはNEC Asia Pacific Pte. Ltd.の山口 博司だ。

その一方で、支店の優位性も存在する。支店の有無と銀行の信頼性の相関を聞いた調査では「支店やオフィスを所有している場合、より信頼する」という回答が過半数を超えた。オンラインバンキングに特化し「支店を所有していない場合、銀行への信頼は低下する」という割合も一定数ある。

またデジタルチャネルで受けたアドバイスよりも、対面でのやり取りで受けたアドバイスの方を高く評価するという調査結果もある。住宅ローンの契約など実際の行動に結びつく割合も対面の方が高いという。

こうした調査結果から、顧客はオンラインバンキングなどのサービスは積極的に利用するものの、支店は銀行の信頼を高める重要な要素であることがうかがえる。「支店の役割を見直し、顧客エンゲージメントの向上を図る。欧米で進む支店削減の流れは、こうした戦略の一環なのです」と山口は読み解く。

完全無人店舗、移動型のポップアップ店舗が拡大

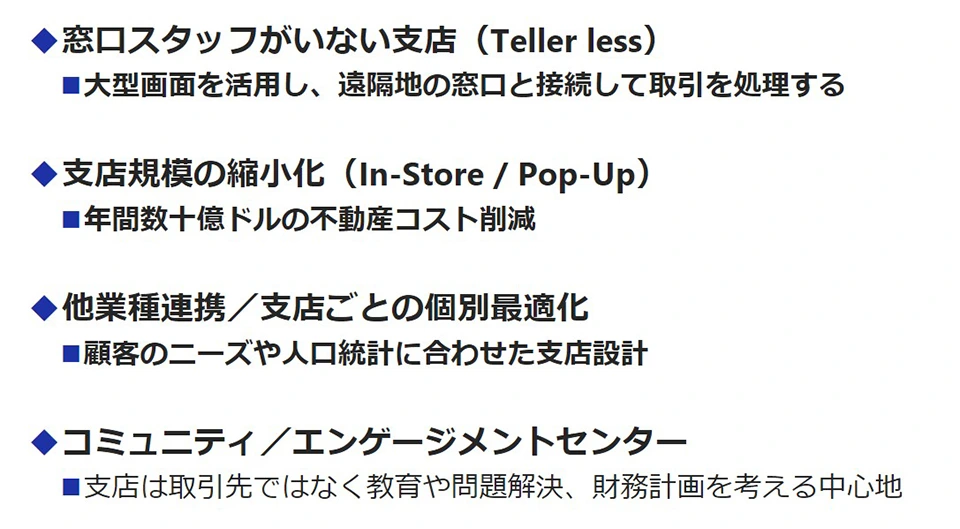

これを踏まえ、欧米で進む支店戦略は大きく4つのアプローチがある(図1)。ここからは、それぞれの戦略の狙いと先進事例を見ていきたい。

支店の役割を見直し、来店しやすく、満足度の高いエンゲージメントを提供する場へ変貌を遂げつつある。銀行取引をメインとせず、顧客や地域との関係性を深めることに重点を置いている

1つ目は“Teller less”と呼ばれる、窓口スタッフがいない店舗形態だ。遠隔地の支店窓口をオンラインでつなぎ、大型画面を通して相談を受けつける。米国大手のBank of America銀行は、従来型店舗の約4分の1サイズの「Robo-Branch」店舗の展開を2017年から進めている。「店内は完全無人でATMやビデオ会議のための会議室があり、顧客は銀行のモバイルアプリを通じて来訪予約を行うかたちです」と山口は説明する。

セキュリティ対策として、入店はBank of Americaの銀行カードまたはデビットカードでのみ可能となっている。また米国内に展開する1万6000台のATMすべてを次世代ATMに置き換え予定で、カードレスATMによるオムニチャネル間でのユーザーエクスペリエンス向上を目指すという。

2つ目は支店規模の縮小化だ。スーパーマーケットの一角などに支店展開することで、年間数十億ドルの不動産コストの削減につながる。この戦略で新境地を開拓したのが、米国地方銀行のPNC銀行である。同行は、2013年に米国で初めて、面積わずか14.8㎡ほどの鉄製コンテナのポップアップ店舗を開設した(図2)。店内には24時間365日利用可能なATMがあり、店内スタッフはタブレットを利用して新規口座開設や個人ローン、そのほかの金融商品の紹介・デモなどを行う。

現地にコンテナ型の店舗を移設し開店する。駐車場などの空きスペースに開設できるメリットも大きい。需要のあるところに移動し、時期を見てまた別の地域に移動する。銀行がより身近な存在になる

移動が可能なので、口座開設需要が増える入学や卒業時期には、大学のキャンパス内に開設するという。「支店で顧客を待つのではなく、人が集まる場所に支店が出向くというユニークな発想です。費用対効果も高いことから、同様の取り組みが世界各地で進んでいます」と山口は語る。

異業種連携のカフェ型、顧客に寄り添う地域密着型も

3つ目は異業種連携および支店ごとの個別最適化だ。コーヒーショップなどと連携し、支店に足を運んでもらう機会を増やす。余剰スペースを新しい目的で活用でき、従来の銀行のイメージを変える効果も期待できる。

この戦略に力を入れているのが、米国地方銀行のCapital One銀行である。全米に本格的なカフェ型支店を展開し、口座保有者はコーヒー割引のサービスを受けられる。店内にはデジタルアンバサダーと呼ばれるスタッフが常駐するが、顧客から質問しない限り金融財務上の提案は行わない。「店内では金融に関する無料セミナーを開催するほか、無料Wi-Fiやワーキングスペースなどを提供しています。銀行取引以外で支店に足を運んでもらう動機付けを行っているのです」と山口は語る。

そして4つ目が支店のコミュニティ/エンゲージメントセンター化である。支店を取引の場ではなく、教育や地域問題の解決、財務計画を考える中心地と位置付け、地域コミュニティや顧客に寄り添うパートナーを目指す。

オランダ大手のING銀行は金融教育を取り入れた実験的店舗を2012年からテスト展開している。店内には「お金を節約する」ことをテーマとしたクイズを体験し、正解することができれば、人気のファッション雑誌などのアイテムがもらえる。ゲーム感覚で節約力を養うのが狙いだ。「小売り・ゲーム・金融教育が一体となった新しい取り組みです」と山口は述べる。

また、米国地方銀行のUmpqua銀行はホテルの要素を取り入れ、顧客が訪れやすい・来訪したくなる支店展開を進めている。リテールバンキングに注力するためだ。サンフランシスコの旗艦店はそのデザイン性が高く評価され、Retail Design Instituteが選ぶ2013年のStore of the Yearを金融機関として初めて受賞した。地域密着型を目指し、店内では無料の会議室を提供するほか、ヨガ教室や音楽会、子供向けイベントなど地域との交流を深める催しを開催しているという。もちろん、顧客との“つながり”も重視する。「口座を開設すると、スキルや所属店、趣味などを公開したスタッフ紹介一覧から好みの専属スタッフを選ぶことができるのです。顧客対応を高度化するサービスとして注目されています」と山口は話す。

銀行DXのキーワードは「PHYGITAL体験」

4つの支店戦略には共通項がある。それは、支店を単なる顧客接点の場で終わらせていないことだ。銀行全体のDX戦略の中で、支店が果たす役割とデジタルチャネルの役割を再定義しているわけだ。

「デジタルチャネルは対面取引に取って代わるものではなく、支店の機能を補完し、顧客との関係性やエンゲージメントを高めるものと位置付けています。支店やデジタルバンキングの各チャネルがシームレスに連携する、すなわちフィジカル(Physical)とデジタル(Digital)の融合による『PHYGITAL体験』の重要性が高まっているのです」と山口は語る。つまり、支店にはこのPHYGITAL体験を強化していく場所に変わっていくことが求められているわけだ。

4つの中でどの戦略を選択するか。それは地域のニーズや立地条件を考え、慎重に見極める必要がある。「支店単独でサービス提供を考えるのではなく、モバイル/オンラインバンキングとのシームレスな連携によるPHYGITAL体験の提供場ととらえる。これが未来の支店のあるべき姿となるでしょう」と最後に山口は語った。

グローバル金融動向