あらゆる人と産業を「つなげる」

金融サービスのデジタルシフト

デジタルシフトによるビジネス分野の開拓が各業界共通の経営課題となっている。金融サービスにおいても、従来の枠組みを超えたビジネスの「共創」が進みつつある。例えば、デジタル技術と複数の業種のサービスを連携させることで、「顔認証」でホテルのチェックインや店舗での決済が完了するといった新たな顧客体験を提供できるようになった。また、AIにより高度なデータ分析に基づく施策を素早いサイクルで打ち出すことが可能となる。

デジタルシフトにより訪れる世界とは──。2019年10月24日〜25日に開催された「FIT2019(Financial Information Technology 2019)」(金融国際情報技術展、主催:日本金融通信社)で紹介された、デジタルシフトが進む金融サービスの最新の取り組みから見ていきたい。

オンラインサービスでビジネスマッチングするBiz-Create

近年、異なる産業や企業がつながり、新たな価値を創造するオープンイノベーションの動きが活発化している。しかし、連携先との協業をコーディネートできる人材の不足や外部連携先を探すのが非常に困難なこと、人員不足による活動範囲の限界などの課題が顕在化している。そこで、デジタル技術を用いたビジネス分野の開拓が期待されている。

三井住友銀行がNECと連携してリリースした、ビジネスマッチングのオンラインサービス「Biz-Create」の事例では、地域の垣根を越えた連携と企業価値向上、さらに地域創生への道筋が見える。

同行では、顧客企業同士のビジネスマッチングを積極的に推進してきた。しかし、顧客ニーズの多様化が進み、既存の枠組みにとらわれないマッチングサービスの拡充や質の向上を図る必要に迫られた。そこで、従来のビジネスマッチングをオープン化、デジタル化したオープンビジネスマッチングサイトBiz-Createを、2019年5月末から開始した。

Biz-Createは、顧客企業同士がインターネット上で自由にビジネスニーズの配信、検索ができることに加え、チャット機能を活用したコミュニケーションを行うことが可能なプラットフォームだ。商談・成約までを原則無料で実施でき、銀行によるサポートを希望されるお客様向けには有償サービスも用意している。

月間商談数が130件を超える実用性の高いサービス

すでに約2000社の企業が利用中で、そのうち40%以上は年商100億円以上の企業である。ほか、中堅・中小企業や大学発のベンチャー企業、有力なスタートアップ企業など幅広い企業も利用、かつ業種もメーカーや小売、病院、地方公共団体など多岐にわたっている。月間商談件数は130件を超え、成約に至るケースも増えつつあり、実用性の高いサービスといえる。

「SMBCの保有するネットワーキング力と情報網、これまでの実績やノウハウ、データの蓄積を最大限お客さまに活用していただけるプラットフォームだと思っております」と三井住友銀行 法人戦略部 営業支援グループ部長代理 長谷 知絵氏は強調した。

実際、利用した企業からは、「メガバンクのネットワーク、情報網は圧倒的」「銀行の取引先だからこその安心感」「スムーズにライトパーソンにコンタクトできる」といった声があがっている。

「Biz-Createは、金融機関の業務領域であるビジネスマッチングに着目し、デジタル化を通じた新たなサービス提供の形です。プラットフォームはNECのサイバーセキュリティのノウハウをアドオンし、24時間365日安心安全にお使いいただけるサービスとなっています」とNEC 第一金融ソリューション事業部 第二ソリューション部セールスマネージャー 天利 尚信は力を込めた。

データサイエンスを自動化するdotData

デジタルシフトによるビジネスモデルの変革事例が増えている。その鍵となるのはデータサイエンスを活用したデータ分析だ。データサイエンスをビジネスに活用しようと試行錯誤している企業は全体の46%に上る。ところが、データサイエンスをビジネスで活用できている企業は全体のわずか4%だ。

「この数字の差が、データサイエンスをビジネスに活用することの難しさを示唆しています」とNEC コーポレート事業開発本部 dotData事業開発室 エキスパート 梅津 圭介は指摘する。

データサイエンスを実施する際には、大量のデータの中からビジネスの洞察(特徴量)を作成する必要がある。特徴量の作成は、高度なスキルを持つデータサイエンティストが試行錯誤をしながら数か月もの時間をかけて実施する作業である。dotData※1を活用すると、特徴量や未来の予測モデルの作成、運用に至るデータ分析の一連のプロセスが自動化されるため、データ分析の専門的な知識がなくても数日でデータサイエンスを実現することが可能となる。

dotDataの分析結果は、予測の根拠とともに可視化される。dotDataが導き出した結果からは、熟練のデータサイエンティストですら気づかなかった新たな発見も得られるという。

- ※1: dotData:AIを活用してデータサイエンスのプロセス全体を自動化する画期的なソフトウェア。

リテール業務をデータ分析AIで効率化

三井住友信託銀行は、dotDataをリテール業務に導入し、抱えていた三つの課題解消に取り組んだ。一つは顧客ニーズや属性の多様化で、従来のように、年代や性別で画一的に顧客のニーズを把握できないこと。二つ目が、営業担当者のスキルの横展開が難しいこと。三つ目が、分析対象となるデータの種類が多く、人による分析の限界だ。

dotData導入後の効果について、同行 個人企画部 主管 依田 康裕氏は次のように語った。「顧客ごとの潜在的ニーズを予測することにより、通常より高い成約率を得ることができ、営業力のボトムアップにつながりました。データ分析は大幅にスピードアップし、毎月必ず複数の予測モデルを作成することが可能となっています」。

同行はさらに、dotDataをダイレクトメールの反応予測にも適用したところ、反応率が約5倍と大幅に向上し、2回目以降の利用でもこの反応率を維持したという。AIがビジネスの現場で有効性を発揮し始めた事例といえる。

高度な生体認証が創出する新たな顧客体験

生体認証、AI、API──、デジタルシフトのムーヴメントの中で、これらの技術はすでに普及期に突入しており、様々なユースケースもでてきている。

例えば、南紀白浜では、顔認証を活用し「地域全体のおもてなし」を実現している。利用者は登録した顔認証の情報を共有することで、ホテルでのチェックインや客室の解錠を手間なく行える。また地域の商店を手ぶらで訪れても顔認証で決済が完了する仕組みだ。

「南紀白浜のモデルケースでは、デジタル技術を活用して複数の業種のサービスを連携させ、金融機関のサービスもこの枠組みに溶け込むことで高度な『地域のおもてなし』を支えています。」とNEC 第二金融ソリューション事業部 ソリューション推進部 部長 児玉 直宏は語る。

NECの顔認証を金融系サービスに適用した事例として、2019年4月にリリースした「Digital KYC」がある。スマートフォンで撮影した本人の顔と本人特定書類の顔画像を照合するソフトウェアキットとなり、金融機関は転送不要郵便等に拠らず、オンラインで口座開設が可能なサービスを提供することが可能になっている。既に複数の金融機関や金融サービス提供会社に採用されており、本人確認に必要な手間と時間を大幅に削減することで、ユーザの利便性向上に寄与している。

金融業務の中で顔認証を活用するシーンはこれに留まらず、先進的な金融機関ではATM取引や店頭窓口取引に活用する動きもある。なりすましの難しい顔認証を本人確認や本人意思確認の手段に用いることで、不正利用のリスクを抑えながら、印鑑等の各種現物が不要なデジタルサービスを提供し始めている。

金融系サービスの顔認証による本人確認は、危機管理上でも有用性を発揮する。「印鑑、通帳、キャッシュカード、IDパスワードが不要になれば、近年多発する自然災害に遭っても顔で現金を引き出せます。BCPの観点からも生体認証が必要な時代になったといえます」と児玉は話す。

顔認証を始めとする生体認証は、金融サービスおよびその周辺のサービスの利便性を高めるだけでなく、新たな顧客体験と価値を創出しつつある。

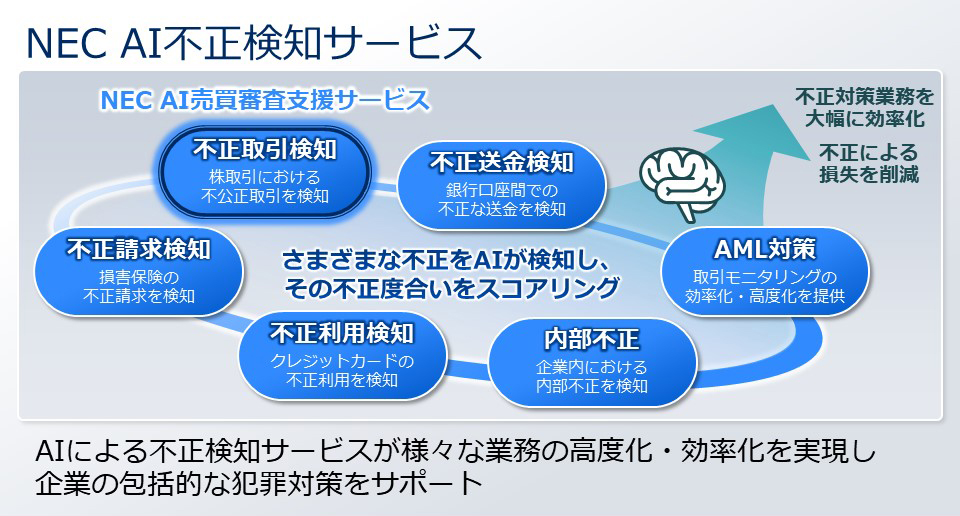

説明可能なAIが審査業務や不正検知をサポート

多くの産業で導入が進むAIだが、金融機関の現場でも業務への活用が進んでいる。NECのAI「NEC the WISE」は、例えば、発注数とその理由がセットで提示されるなど、学習により発見したルールを説明できる「White Box型AI」であることが大きな特徴だ。

大手金融機関の活用事例では、住宅ローンの事前審査に「異種混合学習技術」を導入し、審査時間を大幅に短縮した。これまで、審査担当者が受け付けてから判断していたノウハウをAIで自動化し、判断理由も含めて審査結果を迅速に提供している。暗黙知になりがちな担当者による審査スキルやナレッジが可視化され、その継承や人の知見を活かした審査モデルの精度向上にもつながっている。

事例をもう一つ。証券業界では、White Box型AI技術を証券売買審査業務に適用する動きも出てきている。従来は調査から審査まで全て人が行うため、大きな労力を必要としていた。審査の一部をAIが代替することで、判断の根拠を示しながら、審査業務の効率化と高度化が可能となる見込み。

NECのAI不正検知サービスは証券取引のみならず、銀行口座の不正送金や損害保険の不正請求、クレジットカードの不正利用、企業内部の不正操作など、多岐にわたる業態の不正検知に対応し、企業の包括的な不正対策のサポートを可能にする。

APIの活用で「超スマートな顧客体験」を実現する

金融機関のデジタルシフトでは、異業種の連携への期待が大きい。そこで、サービスが「つながる」ために核となるのが銀行APIだ。例えば、銀行が保有するKYC(本人確認)のための情報を、複数の産業をまたがる認証やサービスで共有できれば利用者は本人確認を1回するだけで、シームレス、かつ「超スマートな顧客体験」を享受できる。

さらに、行政サービスと連携することで各種民間手続きのワンストップ化も可能だ。マイナポータルAPIの公開により、行政に届けている個人情報の民間サービスへの連携が可能となった。これにより、行政への証明書の申請、民間企業への証明書提出の手間が削減され、各種手続きがオンラインで完結する世界が近づいている。

「金融機関の本人確認はもっと社会に貢献できると考えています。銀行API、行政サービスのAPIを民間企業のサービスが活用することで、金融も行政も利便性が高い形で溶け込んだ顧客体験、ビジネス価値を創出できます」と児玉は強調する。

デジタルシフトが進む中、金融機関のサービスはAIにより高度化、効率化しつつある。さらに、生体認証やAPIの活用により、金融機関以外の民間サービスや行政サービスともより摩擦のない連携ができるようになる。

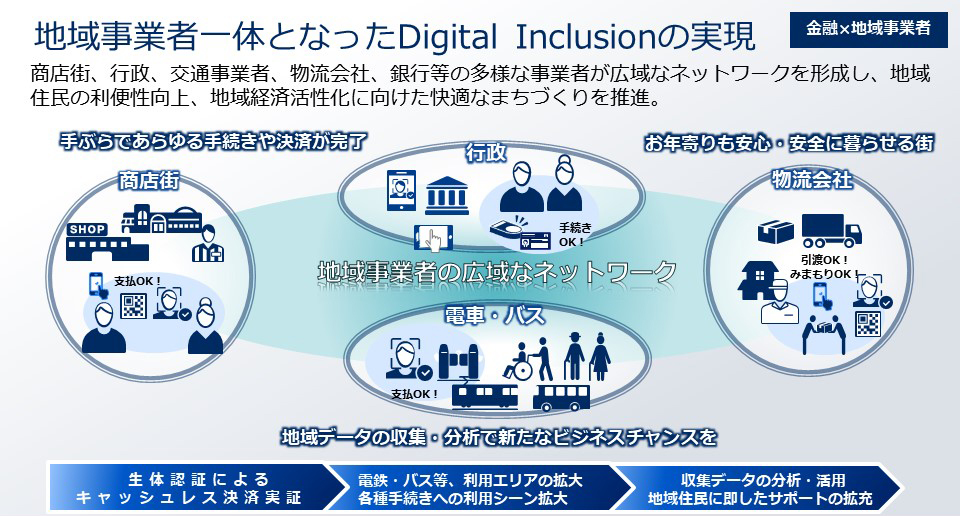

これが実現すれば、金融機関、行政、商店街、交通、物流など多様な事業者が広域なネットワークを形成し、地域住民の利便性向上、地域経済活性化に向けた快適なまちづくりが推進される。

人やモノ、プロセスを産業の枠を超えて”つなぎ”、新たな時代の社会価値の創造に向けた取り組みが、すでに始まっている。