米Amazon、金融業界でも存在感

~Amazonが仕掛ける金融サービスの新たな方向性~

今年に入っても、「レジなしスーパー Amazon Go」、「自動運転に特化したチームの創設」、「スマートスピーカー Amazon Echoシリーズの拡充」、「高級食料品店大手Whole Foodsの買収」など、米Amazon社(以下、Amazon)は常に世間の耳目を集めています。小売業界では圧倒的な存在のAmazonが、金融サービスにも手を広げていることはご存知ですか?その背景と、今年の4月から始まった新サービス「Amazon Cash」の体験レポートです。

SUMMARY サマリー

山口 博司 氏

NEC Corporation of America

Business Development Manager

システムエンジニアとして金融機関向け業務アプリケーション開発・システム企画を経て、2016年6月よりシリコンバレーにて米国発の新技術・サービスの調査、活用の企画・推進に従事。

ミレニアル世代からの高い期待

ミレニアル世代とは主に米国で使用されている世代区分で、1980年代から1990年代に生まれた世代の総称です。インターネットが普及した環境で育ったこの世代は「デジタル・ネイティブ」とも言われ、スマートフォンやタブレットなどのデジタル機器、FacebookやTwitterなどのソーシャル・メディアを使いこなし、その数は北米で約9200万人(1)、人口の約3割を占めています。

ミレニアル世代を対象とした調査「The Millennial Disruption Index」によると、ミレニアル世代の33%は銀行を全く必要とせず、銀行口座を持っているミレニアル世代でも、過去12ヶ月間にメインの取引銀行を変えた割合が18%と、他の世代の割合(35-54歳:10%、55歳以上:3%)と比較しても突出して高くなっています(3)。同レポートでは、ミレニアル世代の73%は現在の取引銀行よりも、Google、Amazon、AppleのようなIT系企業らが提供する金融サービスを求めている、と言っています。

Centre for Generational Kineticsのレポート(4)では、約500万人のミレニアル世代が銀行に口座を持っていない主な理由は、銀行に対する不信感にあるとの見方を示しています。

- (1) http://www.goldmansachs.com/our-thinking/pages/millennials/

- (3) https://www.accenture.com/us-en/~/media/Accenture/Conversion-Assets/Microsites/Documents17/Accenture-2015-North-America-Consumer-Banking-Survey.pdf#zoom=50

- (4) http://info.globalcashcard.com/hubfs/GCC_infographic-Final-800px.jpg?t=1458327789804

Amazonが提供する金融サービス

ミレニアル世代から金融サービス展開に対する期待が高いAmazonですが、すでにいくつか提供しています。決済の分野では、Amazon以外のECサイトでも支払が可能となる「Amazon Pay」。融資の分野では、中小企業向けの融資サービス「Amazon Lending」。そして今年に入り、Amazonは新たに、Amazonアカウントへの現金による入金を可能とする「Amazon Cash」、銀行口座と紐付けられたデビットカードで入金すると2%のキャッシュバックになる「Amazon Prime Reload」を始めました。どちらもサービスそのものは目新しくはありませんが、米国におけるEC売上の43%を占める(5)Amazonが、実店舗で使われるはずだった決済資金をも取り込もうとしているこのような動きに注目が集まっています。

Amazon Cashとは

米国で4月3日から始まった新サービスで、Amazon.comアカウントの残高をAmazonと提携した小売店にて現金でチャージできます。オンラインショッピングを利用したことがないユーザー層を取り込むための施策で、そのターゲットは「アンバンクト(unbanked)」「アンダーバンクト(underbanked)」という、銀行口座を持たない/持てない、あるいはクレジットカードなど十分な金融サービスを享受できない層だと考えられています。(FDIC(6)によると、この層は2015年時点で米国の27%の約3350万世帯が該当)

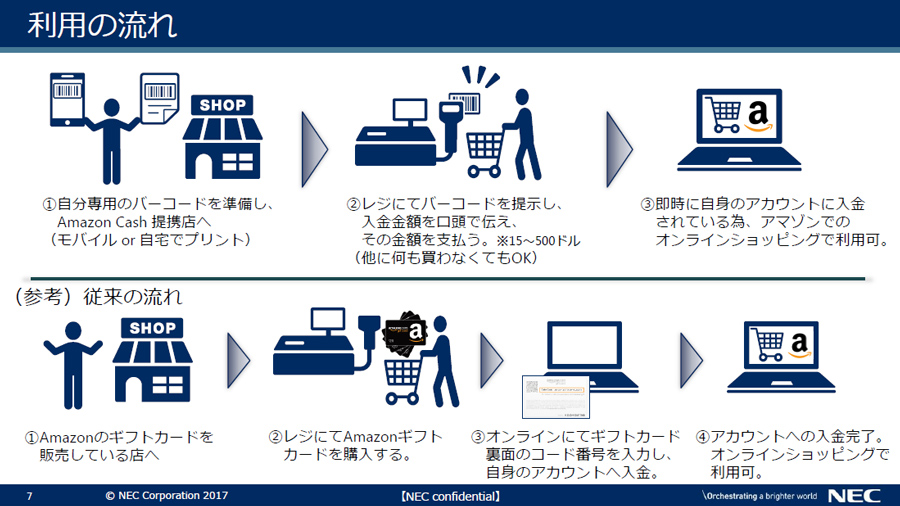

具体的なサービス利用の流れは以下の通り。

サービス開始直後の4月某日、筆者が実際に使ってみました。

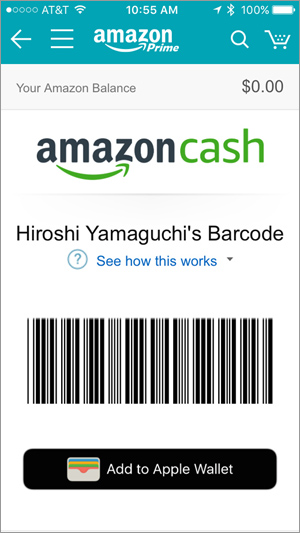

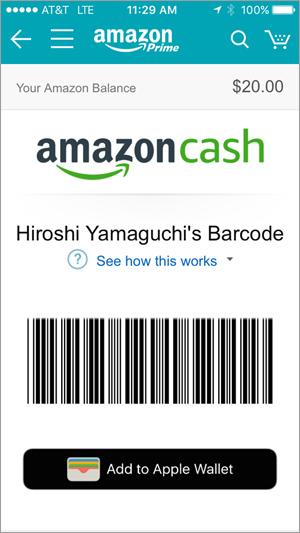

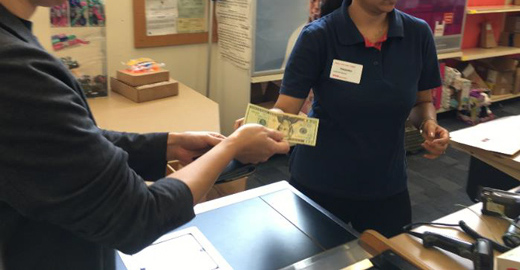

利用の流れは非常にシンプルで、事前準備はAmazonのモバイルアプリの場合、Amazon Cashのサービスページから「View your barcode」を選択するだけ。自分専用のバーコードが表示されるので、それを店員に見せて入金したい金額を口頭で伝え、支払う。アカウントの残高を確認すると、支払った金額が入金されていました。この即時性も、「Amazon Cash」の特徴の1つです。

サービスインして間もなかったこともあり、レジ担当者はやり方を聞きに行っていましたが、戻ってきてすぐに対応(バーコード読取、入金金額確認)できていたことから、サービスを知らない店員でもすぐ対応できるようです。

5月に一般公開された「Amazon Fresh Pickup(7)」というサービスが、まずAmazonの社員だけに公開され、その後シアトル市内の一店舗のみからスタートしたことや、7月19日(米国時間)に公開され、一部の地域のTGI Friday'sでのみ利用可能な「Amazon Pay Places(8)」と比較すると、米国全土の提携店舗で同時にサービスインできたAmazon Cashには、このような、そのサービスさえ知らなかった店員でもすぐ対応できる、従来の機器(レジ)がそのまま使える、などの特長があったからでしょう。

- (6) Federal Deposit Insurance Corporation(連邦預金保険公社)

- (7) オンラインで注文した生鮮食品を店舗でピックアップできるサービス

- (8) 実店舗でAmazonアカウントを利用した支払いができるサービス

領域を越えるAmazonのサービス

Amazon Cashの、スマホなどを利用しバーコードを実店舗に行って見せ、自分のアカウントに入金し、あらためてWebから買う、という流れは一見手間に感じます。それでも、銀行口座を持たないアンバンクト層にとっては、自分の資金を預けておく貯蓄機能も果たすことからその利便性は高いと言えます。アンバンクト層やミレニアル世代は金融機関にとっても「これからの顧客層」です。年間99ドルで便利な配送特典や動画・音楽などのデジタル特典を追加料金なしで使える会員制プログラム「Amazon Prime」の会員数は、現在世界で6600万人超(9)。矢継ぎ早に出るAmazonの様々なサービス、中でもAmazon Cashを始めとする金融サービスは、アンバンクト層・ミレニアル世代の取り込みを図ろうとする金融機関にとって、明らかな脅威になってくるでしょう。

- (9) 米国だけで8500万人の会員がいるとも言われている。Amazonは正式な会員数は非公表。

- * Amazon、Amazonのロゴ、Amazon.co.jp、Amazon.co.jpのロゴは、Amazon.com, Inc.またはその関連会社の商標です。