2017年04月07日

RegTech

~増え続ける法規制対応へのITによるイノベーション~

2017年4月1日に、銀行による事業会社への出資制限の緩和や、仮想通貨と法定通貨の交換業者に対し登録制を導入すること等が盛り込まれた銀行法施行令が改正されました。その2か月前の2月3日には、トランプ米大統領が金融規制改革法の見直しに関する大統領令を発令するなど、法律が改正される度に、関係する企業や組織は、事務手続きやシステムの変更など大きな負担になります。

RegTech(規制:Regulation + テクノロジー:Technology)が注目されている背景には、このような規制やコンプライアンス要件に、どう効率的、スピーディに対応するか、という企業の切実な現状があります。今回はRegTechについてレポートします。

RegTechが注目される背景

北米では2008年の金融危機(リーマン・ショック)以降、金融業界の規制が強化されました。2010年にオバマ前米大統領の元で成立した“Dodd–Frank Wall Street Reform and Consumer Protection Act”(通称:ドッド=フランク法)は、当初850ページでしたが、その後数年間の議論と調整ののち、現在、約14,000ページ(1,500万語)になっています(1)。ロンドンを拠点とするシンクタンクJWGは「2020年までに3億ページを超える規制文書が発行される」と見積もっています(2)。こうした規制対応は銀行だけでなく、金融サービスを提供する他の企業にも影響を与えます。特にFinTech企業のような新しくまだ小さい企業には、この対応への負荷が重くのしかかり、成長の阻害要因にもなります(3)。

(3)http://www.businessinsider.com/the-us-fintech-regulation-report-2017-2

莫大な費用がかかる「コンプライアンス遵守」

ガバナンス・リスク・コンプライアンスには、世界中で約800億ドルが費やされており、今後5年間で1,200億ドルにまで増えると予測されています(4)。JPモルガンは金融危機以降、コンプライアンス強化のために8,000人を雇い、2014年だけで、従業員は不動産ローン事業についてのコンプライアンストレーニングに80万時間費やしました(5)。これは社内の体制整備だけの金額です。

さらに遵守できなければ罰金が課せられます。金融機関は2009年以降で175件、総額2,000億ドル以上の罰金を支払っています(6)。バンク・オブ・アメリカは住宅ローン関連商品の不正販売で2014年に166億5,000万ドル(7)、Citiグループなど4行は為替操作問題で計25億ドルの支払いが命じられています(8)。

(4) https://letstalkpayments.com/international-regtech-companies-defining-the-100-billion-dollar-industry/

(6) http://www.cnbc.com/2015/10/30/misbehaving-banks-have-now-paid-204b-in-fines.html

(7) http://time.com/3153262/bank-of-america-record-16-billion-fine-mortgages-subprime-loans/

RegTech企業例 : 1年間で30件のExit!!

いくつかRegTech企業をご紹介します。

英Onfido社は機械学習を用いて本人の身元確認(提出されたドキュメントの検証)や犯罪歴などのいわゆるバックグラウンドチェックを自動で行うプラットフォームを提供する企業です。これは金融機関におけるKYC(Know Your Customer)(9)だけでなく、従業員による不正防止にも有効だそうです。また米LegalZoomや米Startup Documentsは、会社設立に係る法的な手続きや必要書類の作成などの代行サービスを提供します。

米Convercentは、企業のコンプライアンス支援をする企業として、急成長しているRegTech企業の1つです。企業のコンプライアンスリスクを標準化・優先度付けし、集中的に管理するほか、重要な施策における従業員の理解度を測定するなど、統合的なコンプライアンス管理のプラットフォームを提供しています。

CB Insightの調査によると、2015年以降に$1M以上の資金調達を受けているRegTech企業はグローバルで100社以上あります(10)。そのうち多くが米国に集中しており、2012年から2017年の間で資金調達を受けたRegTech企業の78%が米国企業でした(11)。2016年の1年間で30件のExit(買収or株式公開)があり、その数も年々増え続けていることからも(12)、RegTechが注目されていることが分かります。

IIF(13)が発行した『REGTECH IN FINANCIAL SERVICES』レポートによると、「リスクデータの集約」「顧客(個人・法人)の識別」「金融機関の文化と行動のモニタリング」などのコンプライアンスや規制対応報告における課題は、AIや生体認証、ブロックチェーンなど最新の技術を用いたRegTechが有効と書かれています。

(9) KYC:Know Your Customer。顧客の本人確認に係る一連の手続きを指す。

(10) https://www.cbinsights.com/blog/regtech-regulation-compliance-market-map/

(11) https://www.cbinsights.com/blog/regtech-startup-deal-geography/

(12) https://www.cbinsights.com/blog/regtech-startup-acquisitions-ipo/

(13) The Institute of International Finance:国際金融協会

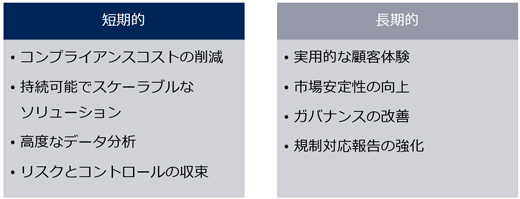

RegTechの短中長期導入メリットと、4つの導入障壁

Ernst & Young の『Innovating with RegTech』というレポートによると、RegTechには以下のような利点があります。

このようなメリットがある一方、導入には、①レガシーシステム、②規制当局&規制、③マネジメントの説得、④スケーラビリティ、という4つの障壁があるそうです(14)。各部門の独立性が高い企業では、コンプライアンスの統制に必要な情報もサイロ化されていることが多く、データの収集に時間を要します。また、グローバル企業にとっては、国・地域ごとで規制や、利用できる技術・サービスが異なっているため、1つのRegTechサービスではカバーできない場合もあります。中長期的なメリット、デメリットも勘案し、RegTechへの投資を考慮する必要があります。

日本では、2014年のビットコイン取引所「Mt.Gox」の破綻をきっかけに、仮想通貨の取引所を登録制にする法改正がなされました。

こうした昨今のFinTechに代表される金融サービスのデジタル化にともない、金融庁の森長官は2016年5月に開催された「フィンテック・ベンチャーに関する有識者会議(15)」で、「現行の規制が前提としていないような金融イノベーションの勃興に、規制の動きが遅れない、むしろ、それを先取りし、イノベーションを促進しながら、新技術が上手く国民の生活・経済によりよい形で浸透していくようにしていく」といった趣旨の発言をされています。将来は、規制当局、金融機関、テクノロジー会社等によるオープンイノベーションにより、さらなる実用化が期待できます。

(14) RegTech企業の1つである米Identity Mind社主催Webセミナーより