APIエコノミー最前線! 異業種間のデータ連携で広がる新ビジネス創出に向けた取り組み

超スマート社会の実現に向け、あらゆるもののデジタル化が進み、金融業界にも新しい動きが広がっている。中でもAPI(Application Programing Interface)を活用した新たな経済圏「APIエコノミー」への期待が高まっている。APIを介して、セキュアに金融機関同士、または異業種のシステム同士をつなぐことができれば、これまでにない新しいサービスやビジネスモデルを創出できる可能性があるからだ。そこでNECは、APIを活用した産業横断イノベーションの研究会「API Economy Initiative」を発足。その一環として、内閣府が提供する「マイナポータルAPI」を活用し、官民が情報連携することで、行政と企業をまたがる手続のワンストップ化を目指す取り組みを行っている。そのキーパーソン2人にAPIエコノミーの現状と未来について話を聞いた。

福岡銀行 デジタル戦略部

サービスイノベーション推進室 兼務

調査役

平川 昌路 氏

第二金融ソリューション事業部

バリュークリエイション部

エキスパート

竹島 敦

世界的に加速する「オープンAPI」の潮流

インターネットサービスの進展やFinTechサービスの市場拡大など、様々なサービスや手続を「デジタル化し、ワンストップで提供する」という社会全体のデジタル化が進みつつある。それに伴い、従来の産業構造やビジネスモデルが急速に変化している。特に金融業界では、2018年6月に施行された改正銀行法において、新たな金融サービスの創出・拡大に向けた「オープンAPI」の導入目標が掲げられるなど、金融と他業種をつないだエコシステムの形成とオープンイノベーションへの期待が一段と高まっている。

API(Application Programing Interface)とは、異なるシステムをシームレスにつなぐための接続仕様のこと。これを特定のサービス事業者が、異業種も含めたほかの企業システムからもセキュアにアクセス可能な形で公開したのがオープンAPIだ。これまでクローズドで提供されていた金融機関のシステムを公開することで、金融機関は金融サービスのデジタル化の加速や顧客接点の拡大、FinTech企業は金融機関の機能やデータを活用して革新的なサービスを提供しやすくなる。

実際に、銀行口座と連携した収支管理を可能にするスマートフォン家計簿アプリによる残高照会や入出金取引サービスなどが提供されているが、目的別預金や少額投資、クーポン発行などこれまで存在しなかった新しいサービスも次々と登場している。

オープンAPIの可能性はそれだけにとどまらない。APIを公開することで、サービス事業者はほかの事業者と新たなサービスを生み出したり、外部の開発者と一緒に斬新なビジネスモデルを創出したりすることも可能だ。こうしたエコシステムにより、いわゆる「API経済圏(エコノミー)」を形成することが可能になる。

企業間・異業種連携によるビジネスアイデア共創の場を提供

既にこうした動きを加速するための企業同士の研究会も生まれている。その1つが産業横断イノベーション研究会「API Economy Initiative」だ。

「金融機関のお客様は、オープンAPI基盤の整備を契機に、FinTech企業との情報連携に止まらず、異業種・他企業と新しいビジネスを創造していく契機にしたいという想いを強く持っていらっしゃいます。幸いにもNECは金融機関だけでなく、官公庁や地方公共団体、そして多くの業種にわたる企業のお客様とも深いお付き合いがあり、相互のハブ役としてお役に立てる立場にあります。そこで2018年7月にAPI Economy Initiativeを立ち上げ、お客様同士のネットワーキングやAPIを活用した新たなビジネスアイデアの検討を積極的に支援していこうと考えたのです」と、NECの竹島 敦は語る。

API Economy Initiativeは、銀行などの金融機関やFinTech企業、他業種・組織と連携し、社会課題の解決や超スマート社会の実現に向けた共創活動を目的とした共同研究会である。テーマ別のワーキンググループ(以下、WG)を立ち上げ、企業間のネットワーキングの提供や、新たな連携サービスの研究・開発や、NECによるAPI連携サービス、POC(概念実証)環境の提供などが大きな枠組みとなる。従来の系列や共同化スキームを超えた新たなエコシステムを形成することで、多様な収益機会の獲得と顧客サービス向上を目指していくという。

このコンセプトに賛同し、API Economy Initiative設立時からWGに参加した金融機関の1つが、ふくおかフィナンシャルグループ(以下、ふくおかFG)である。

福岡銀行、熊本銀行、親和銀行を傘下に持つふくおかFGは、2016年にスマートフォンを活用した新しい金融サービスプラットフォーム「iBank」の提供を開始したほか、2017年には銀行業務やサービスのデジタル化を推進する「デジタル戦略部」を設置するなど、地銀の中でもFinTechの流れにいち早く対応した先進的な取り組みを行っている。

「今、銀行には大きな危機感があります。金融サービスの分野にFinTech技術を取り込んだ他業種からの参入が相次ぎ、スマートフォンの普及も影響して振込・送金・決済などを行う際の選択肢が銀行以外にも急速に増えているからです。銀行とお客様の接点も大きく変化し、窓口に来られるお客様の数は10年前と比べて3割少なくなりました。そうした中で、特に地域の金融機関は、お客様に選ばれるために何ができるのかを真剣に考えなければならない時代になっています。利用者目線に立てば、今、銀行はFinTech企業や他業種との連携によって、より利便性の高い金融サービスをスピーディーかつ率先して提供していかなければならない。我々もそういった立場から、オープンAPIの可能性を広げるこの研究会に参加させていただきました」と、ふくおかフィナンシャルグループの平川 昌路氏は説明する。

長年にわたり金融機能の提供者は、銀行に代表される伝統的な金融機関に限られていた。しかし近年、金融機能は瞬く間に流動化し、リテール向けサービスやモバイル、スタートアップといった複数の顧客接点産業や生活の中に溶け込む存在となった。産業横断型のイノベーションを模索しなければ、拡大し続ける顧客ニーズへ対応することは難しい。

手続ワンストップサービスで、ストレスのない社会を実現

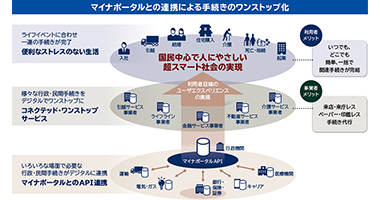

API Economy Initiativeの中で展開されている検討テーマの1つが「手続ワンストップサービス」だ。これは政府が運営するオンラインサービス「マイナポータル」とのAPI連携によって、行政や企業をまたがる各種手続のワンストップ化を目指すものである。約10行の金融機関が参加する「One Stop Service WG」で各種検討が進められている。

「住宅購入や引越、入院・介護、相続、保険といった人々の重要なライフイベントにかかわる手続では、行政機関と金融機関、サービス事業者との間を何度も行き来しながら各種書類を申請・記入・提出するといった煩雑な作業を行わなければなりません。あらゆるサービスがデジタル化しつつある状況で、これが利用者にとって非常に大きな負担となっています。そこで、銀行や企業のWebサイトや窓口システムから、厳格な本人認証が行える仕組みを持つマイナポータル経由で必要な行政データを入手、全体の手続をワンストップ化すれば、より便利でストレスのない社会に近づけることができます」と、竹島は利用者目線のユーザーエクスペリエンスの実現に向けた世界観を語る。

官民データ連携を活用したワンストップサービスはコスト面でも大きなメリットがある。例えば住宅ローンの申し込みでは、現状、利用者は本人確認書類や課税証明書などが必要となり、加えて2万円以上の印紙等と1週間ほどの時間もかかる。だがマイナポータルAPIを利用すれば、本人同意の上で必要なデータをオンラインで企業に提供できるため、書類を取り寄せる手間は大幅に削減される。さらに契約までも電子的にワンストップで行えるようになれば、印紙等に係る費用も大幅削減される上、所要日数は1日に短縮。金融機関と利用者側合わせて年間65億円※1のコスト削減効果を見込めるという。

平川氏は、手続ワンストップサービスによる可能性の広がりを提示する。

「電気・ガス・通信などのライフライン事業者、金融機関や郵便局などの住所変更も、行政との連携によりワンストップで更新できれば、銀行に限らず、あらゆるサービスが滞ることのない便利な社会が実現します。入院保険の申請・支払なども大幅にスピードアップし、退院の際にすぐ保険会社から病院へ支払いが行われるような時代が来るでしょう。それはお客様が嬉しいだけでなく、各種変更手続を受け付ける企業にとっても大きな事務効率化につながり、従業員の働き方改革にも貢献します。そういった環境にいち早く対応できるよう、今、ワークショップでは様々な金融機関のメンバーが集まり、お客様目線で業務・サービスのあり方をデザイン思考で検討しているところです」

API Economy Initiativeには、NTTドコモ、中部電力やヤマトホールディングスといった非金融系企業もメンバーに加わっている。これにより、オープンAPIで実現する新しいビジネスやサービスのアイデアに、さらに厚みが増してくるものと期待されている。

「現在、API Economy Initiativeで設置されているWGは『One Stop Service WG』と、NTTドコモ様にも参加いただいている本人確認業務の効率化・高度化をめざす『Digital KYC(Know Your Customer)※2 WG』の2つがあります。また、交通系サービス・モビリティサービス、不動産関連などの企業との新たな共創も検討しており、お客様の様々な動線やカスタマーエクスペリエンスに合わせ、ライフスタイル全般にわたる多様なサービス連携の世界が広がっていくはずです」(竹島)。

- ※1 NEC試算

-

※2

KYC(Know Your Customer):

金融機関の口座開設時やリスクの高い取引を行う際の顧客の身元確認、継続的なモニタリングなどの本人確認業務。

オープンイノベーションへのチャレンジを全方位で支援

「今、金融業界は大きな過渡期に入っています。だからこそ、このタイミングを見逃さず、先進的な金融サービスや異業種と連携した新ビジネスの創造にチャレンジしていく必要があります。そのための重要なツールとなるのがオープンAPIにほかなりません。API Economy Initiativeという共創の場を活用しながら、今まで出会うことのなかった多くの企業とタッグを組み、お客様に喜んでいただける付加価値の高いサービスをいち早く実現していきたいと思います」と平川氏は力強く語る。

オープンAPIによるメリットを享受できるのは金融機関だけではない。国や地方公共団体を含め、あらゆる業種の企業や組織が柔軟に連携しながら、新たな経済圏となるAPIエコノミーを形成していくことができる。「NECには、そのために必要な基盤やサービス、業務ノウハウを幅広く提供できる強みがあります。ぜひ私たちと一緒に、未来に向けたオープンイノベーションにチャレンジしていただきたいですね」(竹島)。

API経済圏を形成する各企業が、それぞれ持続可能なビジネスモデルを実現していくには、サービス開発体制や手法の見直しに加え、先進テクノロジーを活用したサービス創出の取り組みがより一層重要となる。NECは今後もAPI Economy Initiativeの活動を継続的に拡大しながら、あらゆる企業のイノベーション創出を、システム開発やテクノロジー面からも全方位で支援していく構えだ。