苦戦を強いられるInsurTech―保険業界に入り込む新たなプレイヤーたち

Text:山口 博司

技術と現代のイノベーションを活用し従来の保険のあり方を変えていくInsurTech(保険:Insurance + テクノロジー:Technology)という分野が、日本でも注目され始めてから5年以上が経ちました。その間、Startupや大手保険会社らなどによる様々な実証実験やサービスが生まれ、北米ではNext InsuranceやEthosといったユニコーン企業が複数誕生しています。しかしながら、日本において実際に何かしらの保険商品を契約している方の中で、商品・サービスが大きく変わってきていると感じている方はそう多くはないことでしょう。果たして、InsurTech企業は保険の商品・サービスをどのように変えようとしているのか、今後どのようなイノベーションが起こるのでしょうか。本稿ではInsurTech企業の動向や注目されている取り組みなどを紹介し、今後の保険サービスに対する期待を考察していきます。

SUMMARY サマリー

山口 博司 氏

NEC Asia Pacific Pte. Ltd.

Senior Sales Manager

システムエンジニアとして金融機関向け業務アプリケーション開発・システム企画を経て、2016年から2021年までシリコンバレーにて米国発の新技術・サービスの調査、活用の企画・推進に従事。2021年4月からAPAC地域の金融機関向けSalesを担当。マサチューセッツ州立大学MBA修了。 ΒΓΣ(Beta Gamma Sigma)会員。

InsurTech企業における投資・市場概況

CB Insightsによると1、2018年から2021年の間のInsurTech企業の資金調達額は年々増加し、4年間で計380億ドル(約5.3兆円)に上ります。同期間におけるPaymentやLendingなどを含むFinTech企業全体の資金調達額2,778億ドル(41.3兆円)と比較するとまだまだ遅れをとっているように見えますが、スマホで完結する医療保険サービスのOscar HealthやP2P保険のLemonadeなど、業界をけん引していたStartupらの株式上場も注目を集めており、InsurTech企業はここ数年でかなりの額の投資を集め成長した領域と言えるでしょう。

しかし2022年を振り返ると、InsurTech企業は、特に最近上場した企業を中心に苦境に立たされています。ドライバーの運転の仕方に応じて保険料を算出する仕組みで急成長を遂げた自動車保険の米Rootは2020年10月に新規上場を果たしましたが、その株価は上場後から下がり続けており、現在では株式併合後のその価格は株式公開時の2%ほどの水準まで下落しています。また、走行距離に応じて保険料を算出するPay per Mileの自動車保険を提供する米Metromileは、2021年2月に特別目的買収会社(SPAC)を通じて上場したときの評価額は10億ドル超でしたが、わずか1年5か月後にInsurTech企業のLemonadeによって買収される際の価値は1億4500万ドル未満相当というものでした2。こうしたInsurTech企業のIPO第一陣の評価額の下落によって、投資家たちは純粋な成長重視の指標ではなく、販売促進策と収益性をより一層重視するようになったといわれています。

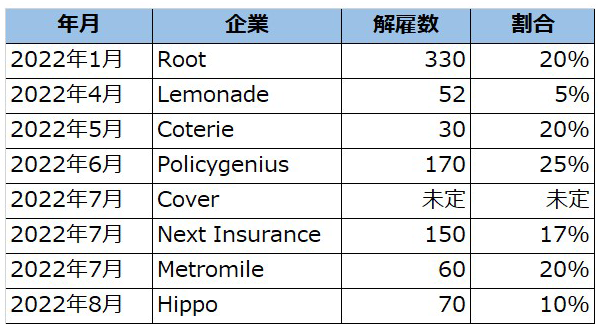

そうした投資家の変化に応えるかのように、業務の合理化とコスト削減を目指すInsurTech企業の取り組みは大幅な人員削減という形でより明確になってきています。Rootは社員の20%に当たる330名3を、Metromileも同20%に当たる60名4の解雇をそれぞれ発表しています。特にLaterステージのInsurTech企業は新たな投資を得るのに苦労しているので、この傾向が強まっているといえるでしょう。

もちろん、悪いニュースばかりではありません。Insider Intelligence5によると、米国、英国、カナダの損保会社および生命保険会社は事業のデジタル化に努め、新興技術を活用して顧客体験を高めるため、2024年まで技術支出額を増加させる見通しと予測しています。また2021年のデロイトの調査6によると、世界の保険会社の79%が、パンデミックによってデジタル化の成熟度の低さが露呈したと述べています。保険会社にはデジタルに対する顧客の期待の高まりに応え、気候変動などの新たなリスクへの対応するだけでなく、コストを削減し収益性を改善するというニーズがあります。こうした内外のさまざまな要因によって、保険会社はIT投資の増大を余儀なくされるでしょう。

- 1 State of Fintech Q2 2022, CB Insights

-

2

https://investor.lemonade.com/news-and-events/news/news-details/2022/Lemonade-Completes-Acquisition-of-Metromile/default.aspx

-

3

https://www.insurancejournal.com/news/national/2022/01/24/650568.htm

-

4

https://techcrunch.com/2022/07/29/lemonade-closes-on-acquisition-of-insurtech-metromile-promptly-lays-off-about-20-of-its-staff/

- 5 Insurance Technology Spend Forecast, Insider Intelligence

- 6 2021 insurance outlook, Deloitte

MGAに対する関心の低下と光明

ここまでは、InsurTech企業を取り巻く投資環境についてみてきました。ここからは、苦戦を強いられているInsurTech企業に共通するMGA(Managing General Agent)というものについて解説します。MGAは、保険契約を引き受けることができる保険代理店の一種です。保険会社の保険事業のすべてまたは一部を管理し、保険会社の保険代理店またはブローカーとして機能すると同時に、保険会社と代理店および/または被保険者との間の仲介者として機能します。多くのMGAモデルはInsurTechの時代に先駆けて1990年代から2000年代に作成されましたが、ここ数年の最新技術を駆使したMGAは新しい補償コンセプトやデジタルチャネルの活用などにより、投資家にとって格好の投資先となっていました。

しかし、再保険市場の硬化によって再保険の入手が困難になると、MGAのビジネスモデルはその経済性が損なわれる可能性があります。損害率が高く、再保険への依存度が高い企業においては、再保険市場の圧力は財政が圧迫される大きな要因となるためです。MGAとしてスタートし、一度も収益を上げることが出来なかった米Trov社がその一例といえるでしょう。(Trovは2022年2月に米保険最大手のTravelersによって買収されました)

一部のMGAタイプのInsurTech企業が投資家から新たな資金を得る事に苦戦している状況ですが、特殊なリスクをカバーするような新しい商品(例えばサイバー保険)に対する需要は引き続き多いです。また専門的な分野に特化しているInsurTech企業も、資金調達に成功しています。オートバイ、e-bike、スノーモービル等のライダー向けにぞれぞれのニーズにあった保険を提供するBoundless Riderは2022年9月、475万ドル(約7億円)の資金調達を成功させました。多くの損害保険会社は、自動車保険や住宅保険といった中核的な商品ラインに注力しているため、こうした特殊車両に対する保険商品へのデジタル化や保険請求対応への投資が遅れていることに注目し、業界初の機能や特典を利用できる革新的な保険商品を市場に送り出しています。同じく2022年9月に1,000万ドル(約14.7億円)の資金調達を行ったCoverTreeは、プレハブ住宅やメーカー住宅の居住者にのみフォーカスしています。ここまで見てきましたようにInsurTech業界は、多くの広範な消費者向け企業がこの1年で苦戦している一方で、専門的な分野に特化した企業が着実に成長しています。

InsurTech市場で注目すべきトレンド

世界の保険会社はコロナウイルスの大流行により、予期せぬ多額の支払いと収益の減少に見舞われています。しかし保険会社はより多くの商品を市場に投入し、顧客に摩擦のない体験を提供するために、技術投資を増やし、デジタル変革を加速させていくでしょう。そういった市場環境の中で注目されるいくつかのトレンドを紹介します。

Embedded insurance(組み込み型保険)

FinTechのBuy Now Pay Laterと同様に、保険の世界でも組み込み型のサービスは最もホットな話題の1つです。組み込み型保険は、APIを通じて保険を商品からサービスへと変貌させるものです。これにより、小売店のウェブサイトやアプリでの会計時に数回クリックするだけで、購入する商品をカバーするパーソナライズされた保険も合わせて付けることができるのです。Airbnbは、ホスト向け・宿泊者向けの保険・保障を、同社が提供するすべての短期賃貸住宅に標準で組み込んでいます。その手軽さから、従来よりも高い保険加入率が期待される組み込み型保険ですが、保険会社にとっての大きな欠点は、利用者に対して自社ブランドが見えなくなってしまうという点です。

自動車会社による独自の補償提供

米電気自動車テスラの保険部門はドライバーの運転データを活用し、パーソナライズされた保険商品の販売を開始しています。この自動車保険は、現在合計11の州で利用可能です。(カリフォルニア州では、州の規制により、リアルタイムのドライバー安全性データは利用できない)このテスラが提供する保険は従来の保険会社の自動車保険料と比較して20-30%低いとも言われており、自動車メーカーが独自の補償範囲によって既存の自動車保険会社と競合する未来を示唆しています。同社CEOのElon Muskは、「最終的にはこの保険事業は同社の自動車事業の30-40%を占めるような可能性がある」とも述べています。

保険会社はこれまで時代の進化に伴って発生する様々なリスクを見極め、保障する商品を開発することで発展してきました。デジタル化が進み変化の激しいこの時代においては、保険商品をよりパーソナライズするために、組織内でどのようなデータが利用可能かを見極めるだけでなく、IoT機器やエッジデバイスなどから得られる膨大なデータを活用し、価値のあるインサイトを得ることが必要です。こうした分野をリードするAmazonは最近、英国で住宅保険を販売するための保険比較サイトを立ち上げました7。同社はすでにインドではAckoと自動車保険を販売しているほか、Barclaysとは”Buy now pay later”を展開しているため、英国で立ち上げたサービスの今後の広がりが容易に想像できます。これからまだまだ発展が期待される保険業界ですが、このように大手テック企業の参入が続くことで、保険業界のビジネスのあり方が大きく変化するのかもしれません。

グローバル金融動向