セキュリティ、利便性、コスト…金融機関の終わりなきサービス向上への取り組み

世界中でキャッシュレス化が進んでいる。BNP Paribas(ビー・エヌ・ピー・パリバ)とCapgemini(キャップジェミニ)の報告によると、キャッシュレスの取引額は、2010年は2620億米ドルだったが、2020年には、7260億米ドルを超えると予想されている。スウェーデンは、2023年にはほぼキャッシュレスになると言われている。

一方、IMF(国際通貨基金)によると、年間約1000億米ドルがサイバー攻撃などにより失われると言われている。最悪の場合、その金額は3500億米ドルにもなる。さらに同報告では、今日の金融機関の最大の脅威は、政治問題や新たな規制、ブレグジット(Brexit)などではなく、サイバー攻撃とのことだ。最近は、「Cryptojacking(クリプトジャッキング)」という、秘密裏に仮想通貨を抜き取るハッキング手法が話題になっているが、次から次へと新手の脅威が現れる。

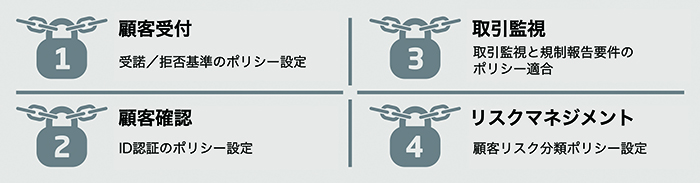

これらの対策のひとつとして、米国政府は2002年に”Know Your Customer” (以下、KYC)と言われる顧客確認の仕組みを導入。イギリスやオーストラリア、カナダ、インド、ニュージーランド、南アフリカなど多くの国がこれに続いた。基本的なKYCのプロセスは以下の通り:

しかし、KYC導入には多額のコストがかかる。最近の調査では、銀行はKYC導入に平均5400万米ドルもの費用を投資している。大手銀行では、その3倍から5倍まで膨れ上がる。新しい顧客をシステムに登録するまで平均32日間。多くの企業はKYC専門部署を立ち上げ、膨大な書類を集め、いつでも確認・照合できる人員、体制を用意し、顧客も本人確認用の書類を提出するなど双方にとって煩雑な手続きや負担を強いられている。JP Morgan(ジェーピー・モルガン)はKYC関連業務に13,000人を雇用している。

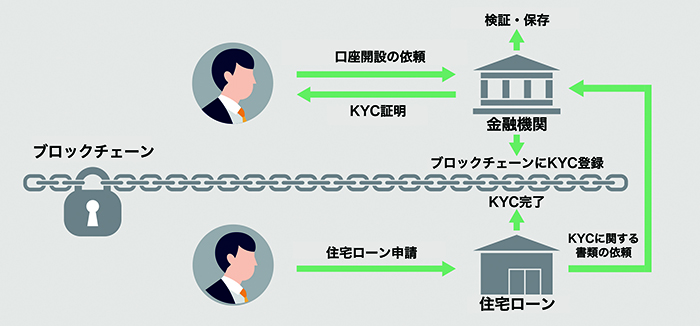

肥大したKYC管理・運営コストを削減する取り組みのひとつに、ブロックチェーン技術を使ったものがある。一部の企業では、AI,生体認証、ブロックチェーンなどの技術を導入し、KYC手続きを簡略化、自動化に成功している。SBIホールディングス株式会社は、ブロックチェーン技術を使ってKYC情報を迅速かつセキュアに共有、証券会社での口座開設時における顧客の利便性向上と業務効率化を目指す取り組みを行っている。キャッシュレス化など押し寄せる金融市場のデジタル化への対応、その対応でかさむ費用の削減、さらに新たなセキュリティ脅威出現・・・・。金融機関は、これらへの絶え間ない対応が求められ、さらに高いカスタマーエクスペリエンスを求められる。このような業界を取り巻く状況が、金融機関を積極的な最新技術導入へと駆り立てているのかもしれない。

参考文献:

https://futurism.com/reports-indicate-that-sweden-will-stop-using-cash-by-2023/

https://blogs.imf.org/2018/06/22/estimating-cyber-risk-for-the-financial-sector/

https://www.thomsonreuters.com/en/press-releases/2017/october/thomson-reuters-2017-global-kyc-surveys-attest-to-even-greater-compliance-pain-points.html

https://www.nec.com/en/press/201710/global_20171005_02.html