若者の心を掴めるか、米大手銀行が提供するミレニアル向けバンキングアプリ

Text:山口 博司

普段、どのくらいの頻度で銀行に行きますか?モバイルバンキングには、月に何回ログインしますか? さまざまな金融系スタートアップ(以下、FinTech企業)の登場で、銀行はミレニアル世代との関係強化に苦戦していますが、米大手銀行JP Morgan Chase(以下、Chase銀行)はミレニアル世代をターゲットとした新たなモバイルアプリの提供を開始しました。

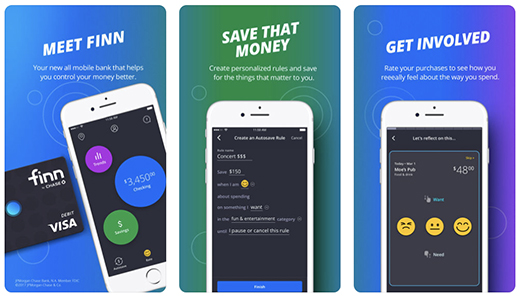

今回は、その新しいバンキングアプリ「Finn by Chase(以下、Finn)」を実際に使ってみた体験をレポートします。

山口 博司 氏

NEC Corporation of America

Business Development Manager

システムエンジニアとして金融機関向け業務アプリケーション開発・システム企画を経て、2016年6月よりシリコンバレーにて米国発の新技術・サービスの調査、活用の企画・推進に従事。

ミレニアル世代

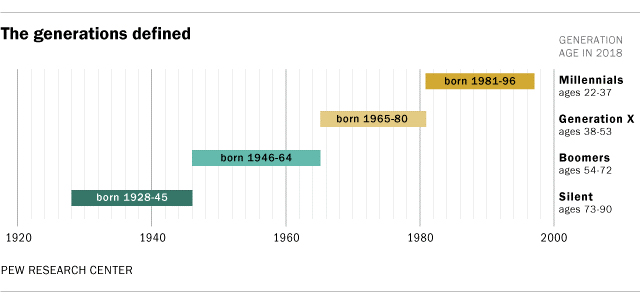

ミレニアル世代はインターネットが当たり前となった時代に育ち、消費行動やライフスタイル、価値観などが他とは異なる世代として注目されています。世代の定義やその消費行動の分析は金融機関においてもさまざまな研究(1)がなされていますが、Pew Research Centerはミレニアル世代を、 1981~1996年の間に生まれた世代、と定義しました。米国においては人口の20%以上を占めるこの層は、世界人口の約3割を占めるともいわれています。(2)

- (1) https://www.atkearney.com/communications-media-technology/article?/a/the-battle-for-smart-home-open-to-all

- (2) 日本経済新聞(2016/8/16記事)

今後の消費の中心層であり、これから就職による定期収入や資産形成など、お金との関わりも増えていくので、金融機関にとって重要な世代といえるでしょう。Chase銀行はこの層の顧客獲得の施策として、Finnという新たなバンキングアプリを提供しました。

Finnとは?

Finnは、Chase銀行が2017年10月からミズーリ州で試行していたバンキングアプリで、2018年6月末から米全土で提供を始めました。Finnのメインターゲットは、実店舗(対面取引)をあまり必要としていないミレニアル世代で、Checking(当座)口座とSavings(普通預金)口座、デビットカードや送金・ATM利用といった基本的なサービスすべてがアプリ内で完結します。それ以外にも金融系スタートアップが提供するような、利用者が自身の支出傾向を理解するのに役立つ機能があります。

モバイルでのサービス提供が前提なのでFinnの実店舗はなくChase銀行窓口での対面サービスは受けられませんが、アプリを通じて24時間365日のカスタマーサポートが受けられます。また、利用者が利用可能な金額よりも多い支払いができないようになっているため、当座貸越手数料はなく、口座維持手数料も無料。さらにはChase銀行の約16,000台のATM、および提携先のATM約13,000台、合計29,000台以上のATMでの利用手数料が無料です。こういったさまざまな手数料がかからない点は、ミレニアルに限らず、すべての利用者が求めるものではないでしょうか。

実店舗を持たず、モバイルアプリのみでサービスを提供するFinnの位置づけ・役割について、責任者であるMelissa Feldsher氏はメディアのインタビューで”同アプリは、JPモルガンの支店がなかったミズーリ州セントルイスで最初にデビューしたように、実店舗のない地域でJPモルガンの足掛かりを強化するだろう。” ”支店を置くことに意味がない、ということではない。(このアプリは)エンド・ツー・エンドの体験を求めている人向けに作られたもので、Chase銀行のもう1つのプロダクトと我々は認識している。”

”(従来とは)異なる商品を持ち、さまざまな人々と会話をすることで、より多くの顧客を惹き付ける手段” と説明しています。

Chase銀行は年間95億ドル以上をもテクノロジーに費やしています(3)が、一般的に大手銀行は堅牢な既存システムを抱えており、規模が大きいために新機能・サービスを既存システムに組み込むことに苦労する場合があります。Chase銀行にとってもミレニアル世代をターゲットとした新しいコンセプトを形にする際、従来のChase銀行のモバイルアプリとは別の、個別サービスとして立ち上げたほうが、簡単かつ迅速にサービス提供できると考えたのだと思われます。

Finnの特徴

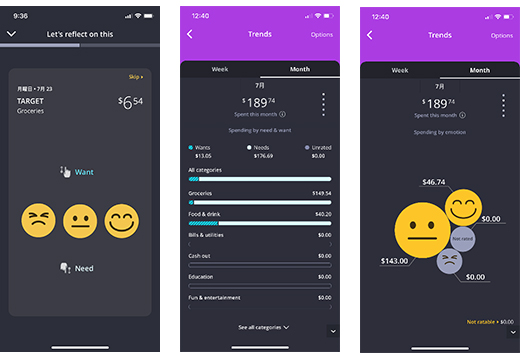

Finnの特徴の1つは、スーパーやレストランで買い物ごとに「Want」や「Need」を登録し、自身の支出傾向を把握できる点です。

Finnでは、自身の収入の50%は家賃や光熱費など必要なものに、20%は貯金に、残り30%は好きなことに使うという50/20/30ルールをアプリ内で推奨しています。支出ごとに「Want」や「Need」を記録することで支出傾向が見える化されるので、ユーザが使い過ぎを改めるなどの手助けしています。ミレニアムを意識したと思われる3種類の顔文字アイコンも、”とっつき易さ”に貢献しているようです。

もう1つの特徴は、Finnでは小切手帳が発行されません。米国はまだまだ小切手社会です。一般的に銀行でChecking(当座)口座を開設した際、小切手帳をもらいますが、Finnでは物理的な小切手帳が発行されない代わりに、ユーザは必要なときにアプリ上から小切手を支払先(もしくは自分自身)に送付することができます。つまり、送付先の住所、名前と支払金額をアプリで入力するだけで、請求先等への支払いが完結するのです。(個人宛の支払いも可能)

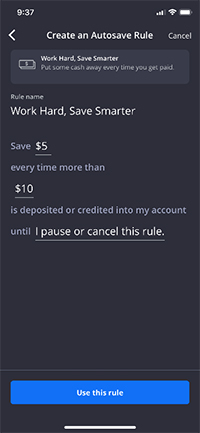

そして、FinnにはAutosave(小額貯金)という機能もあります。

これは例えば、「スターバックスで$10以上の買い物をする度に、$2を貯める」「支出に対してWantと記録する度に、$5を貯める」といった具合に、事前に決めたルールに基づいて、Checking(当座)口座からSavings(普通預金)口座へ資金を移動させることで、コツコツとお金を貯めていくというものです。ユーザ自ら自身の支出傾向を把握し、お金を貯めていけるような金融リテラシー向上の要素も兼ねた工夫がなされているのです。

従来のChase銀行のアプリにはない、便利な機能がまだまだFinnには備わっていますが、こうした機能は、これまで多くのFinTech企業が提供してきたサービスと酷似しています。大手銀行の弱点をつき、いっときは銀行を”Disrupt”(破壊)するともいわれたFinTech企業ですが、昨今は双方の得意なところを活かし合うパートナーシップ構築が目立っていました。しかし、今回実際にFinnのサービスを利用してみると、大手銀行らがFinTech企業の領域に進出し始めたといえます。同じく米大手銀行のWells Fargoもこうした取り組みを行っており、WellsFargoのサービス「Greenhouse」も限定公開中です。

現在FinnはiPhoneでのみ利用可能です。公開後間もないためApp Store上のレビュー数は1000件程度(8月初時点)ですが、コメントは概ね好意的なものが多く評価は4.6と比較的高いようです。デザインや機能不足への指摘もありますが、Finnは、スタートアップ的な継続的改善を明言しており、今後の追加機能にも期待が持てます。

グローバル金融動向