米大手銀行のカードレスATMにみる、顧客体験(CX)向上への取り組み

Text:山口 博司

調査会社ガートナーによれば、顧客体験 (Customer Experience:CX)の向上は、過去5年にわたり世界のCEO、CIO、CMOにとって最優先課題になっています。FinTechによってスマートフォン決済などキャッシュレス化が進んでいますが、ATMもCXの観点でカードレス化の動きが進んでいます。カードレスATMとは、一般的にキャッシュカードを使わずスマートフォンのみでATMの入出金を行うサービスのことですが、2016年5月にBank of America、2017年3月にはWells Fargoがそれぞれサービス開始するなど、アメリカ大手銀行で導入され始めています。今回はカードレスATMを実際に体験し、導入が進む背景を考察します。

山口 博司 氏

NEC Corporation of America

Business Development Manager

システムエンジニアとして金融機関向け業務アプリケーション開発・システム企画を経て、2016年6月よりシリコンバレーにて米国発の新技術・サービスの調査、活用の企画・推進に従事。

ATMにおける不正被害の拡大と対策

アメリカでは、ここ数年ATM利用時のスキミングなどの被害が急増しています。クレジットスコアリング(1)サービスを提供するデータ分析企業のFICOの調査によると、米国内で被害にあったATMの台数は2014年から2015年にかけて546%増加し、2016年にはさらに30%も増加しています(2)。2015年に被害にあったATMの約60%はコンビニなどに設置してあるノンバンク系ATM(3)とのことですが、その手口はマルウェアによるものや金融機関職員による不正など、様々です。

- (1) クレジットカード、ローン、公共料金支払など、個人の利用や返済に関する情報から信用力を算出。算出された信用力は、クレジットカード契約可否やローンの金利設定などに用いられる。

-

(2)

http://www.fico.com/en/blogs/fraud-security/hacked-atms-lead-to-70-rise-in-debit-card-fraud/

-

(3)

http://www.fico.com/en/newsroom/atm-compromises-in-us-jumped-six-fold-in-2015-fico-reports-04-08-2016

| Skimming devices | ATMまたはデビットカードの磁気ストライプからデータを抜き取る |

|---|---|

| Cybercrime | ATMやネットワーク自体にマルウェアを侵入させ、不正を働く |

| Cash and card traps | ATM挿入口への物理的な細工で、引き出した現金やカードが顧客に返却されないようする |

| Physical theft of ATM | ATMそのものを物理的に盗む |

| Internal fraud | 金融機関職員による不正 |

特に多く使われる手口が、磁気ストライプカードの情報を抜き取り複製するスキミングです。このスキミングに有効だと考えられている対策の1つが、物理的なカードを用いずにATMから入出金を行うことができるカードレスATMです。ATMにカード本体を通さないので磁気ストライプから情報が抜き取られる心配はなくなり、セキュリティ向上につながることが期待されています。

カードレスATMの利用方式

一口にカードレスATMといっても、その操作・利用方法は金融機関ごとに異なりますが、現在のところ(1)NFC型、(2)アクセスコード型、(3)QRコード型の大きく3つの方法があります(4)。日本においても2017年3月に、じぶん銀行が全国に設置されているセブン銀行のATMからキャッシュカードなしで入出金できるサービスを開始しましたが、これは(3)QRコード型に分類されます。

- (4) Citi銀行らによる生体認証のみで取引を行う取組みもあるが、まだサービス化はなされていないため本記事では割愛

現在は大手金融機関中心に進んでいますが、atm marketplaceが金融機関やATM事業者らに実施したアンケートによると、回答者の51%がNFC経由、39%がQRコード経由、37%がアクセスコード経由での現金引落しを将来的に提供予定と回答しており(5)、今後多くの金融機関でサービス提供が期待されます。

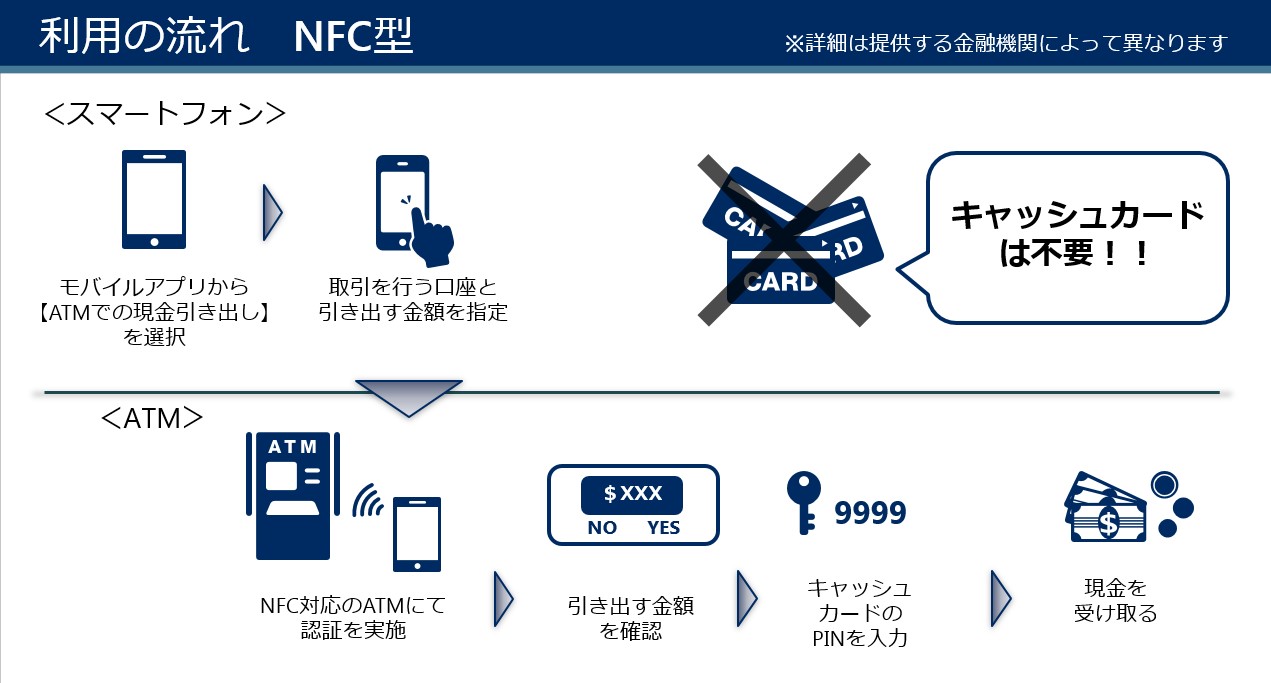

具体的なサービス利用の流れは以下の通り。(NFC型の場合)

- (5) atm marketplace : 2016 ATM AND SELF-SERVICE SOFTWARE TRENDS

(1)NFC型と(2)アクセスコード型のカードレスATMを、筆者が実際に使ってみました。スマートフォン、ATMでの操作は、提供方式や金融機関の設計によりそれぞれ異なりますが、カードの抜き差しがないことによる実地(ATMの設置場所)での全体的な処理スピード向上はどちらの方式でも確かに感じられました。(取引時間は従来の約30~45秒から、約10~15秒程度へと短縮 ※筆者実測値)

また何よりもカードの持ち歩きが不要という点が、盗難・スキミングの防止というセキュリティ面だけでなく、利便性にも優れているといえます。

金融機関でも進むCustomer Centric(顧客中心主義)

事前にスマートフォンで必要な手続きをしておき、実店舗でのやり取りを最小限にするような取り組みは、アメリカの飲食業界にも広がってきています。このサービスはMobile Order & Payと呼ばれ、2015年にStarbucksが開始して以降、Chick-fil-AやDunkin’Donuts、2017年3月からはMcDonald’sも一部店舗で開始するなど、大手チェーン中心に広がってきています。Mobile Order & Payは、スマートフォン経由で事前に注文・支払を完了させるため、顧客は混雑時のレジ待ち行列に並ぶことなく商品を受け取ることができ、CX/UX(Customer Experience / User Experience)向上に大きな効果が期待されています。

今回ご紹介したカードレスATMは不正被害への対策が主ですが、金融機関によるモバイルを活用したCX/UX主義へのシフトを感じさせます。J.P.モルガンが注目する8つのEmerging Technologiesの1つにUXを挙げている(6)ほか、Capital OneやBBVAによるデザイン会社の買収、比較的小規模な銀行はUXに強みを持つStartupsとの提携(7)など、CX/UXの具体的な取り組みが今後さらに増えることで、よりよい金融サービスを利用できることが期待されます。

-

(6)

https://www.businessinsider.jp/post-106281

-

(7)

https://www.americanbanker.com/news/bank-deals-for-digital-design-firms-highlight-new-mobile-priorities

※表2右図はcreditcard.com内動画より引用

グローバル金融動向