銀行支店の未来、カギを握るのはPhygital(Physical×Digital)体験

COVID-19の影響により、私たちは日々の生活の中でさまざまなことをオンライン上で行うことが増えました。銀行での取引も例外ではなく、支店では休業や入店制限などが実施され、オンラインバンキングの利用を余儀なくされました。こうした状況は銀行が従来から進めていた支店閉鎖の計画を加速させる可能性がありますが、COVID-19が発生する前から、銀行は支店の役割について様々な試行錯誤を行ってきました。デジタル社会で求められる銀行の支店とは、どのよう姿なのでしょうか?アメリカの銀行での事例を中心に「必要とされる支店」について考察していきます。

山口 博司 氏

NEC Corporation of America

Senior Manager

システムエンジニアとして金融機関向け業務アプリケーション開発・システム企画を経て、2016年6月よりシリコンバレーにて米国発の新技術・サービスの調査、活用の企画・推進に従事。

世界的に銀行の支店数は減少傾向

イギリスでは2015年1月から2019年8月の間に、イギリス全体の3分の1以上にあたる3,303支店の閉鎖が行われました。この閉鎖は主に大手4銀行によって行われ、Lloyds Bankは404支店(32%)、Bank of Scotlandは95支店(32%)、HSBCは442支店(42%)、Barclaysは少なくとも481支店(33%)を閉鎖しています※1。コンサルティング会社Kearneyは、COVID-19の影響でヨーロッパ全土の銀行支店の25%、つまり約4万もの支店が今後3年間で閉鎖されると予想しています。

また、アメリカの銀行全体の支店数は2009年の99,550をピークに減少傾向が続いており、2019年には86,374と、2009年対比約13%減となりました。

例外としてインドや香港では支店数の増加傾向がみられるようですが、過去数年間、日本を含む世界各国で多くの銀行が支店の数を減らしています※2。

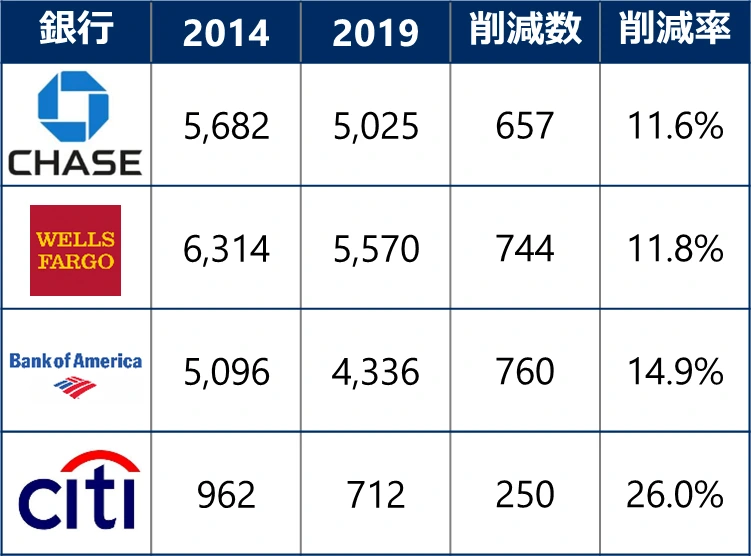

イギリス同様、アメリカでも店舗削減を積極的に行っているのは大手4行(JP Morgan & Chase、Wells Fargo、Bank of America、Citigroup)です。この4行だけでも2014年から19年の5年間で合計2,411(全体の3割弱)店舗、いずれの銀行も10%以上の支店削減を実施しています。

このように、銀行はCOVID-19が発生する前から支店を大幅に削減しており、その役割の見直しを行っていました。ただし、COVID-19の影響で支店を削減するスピードが加速していくことは、想像に難くありません。

デジタル化による顧客の支店離れ

銀行が支店削減を加速させている背景には、顧客が支店を訪れるよりもスマートフォンやPCを使って銀行のサービスを利用するオンラインバンキングが主流になってきていることがあります。また、支店を立ち上げるにはおよそ200万から400万ドル(約2~4億円)必要で、支店の年間営業費用は20万から40万ドル(2~4千万円)に上るともいわれており※3、採算が合わなくなった支店を閉鎖していくことは大きなコスト削減につながるのです。例えばWells Fargoは2017~2018年に米国内の400カ所以上の支店を閉鎖することで、年間20億ドル(約2000億円)のコスト削減を計画しました※4。実際の費用削減効果は公表していませんが、2017年には200以上の支店を閉鎖するとともに、2018年初には2020年末までの3年間で800店舗を削減するという新たな計画を発表。2019年末までの2年間では約510の支店閉鎖を行っていることから、この計画も達成されると思われます。

オンラインバンキングが主流になることで、本当に支店は必要なくなるのでしょうか?

金融業界のコンサルティング会社Novantasの調査によると、新規で口座開設をする際、スマートフォンを好む人の割合は年々増加しており、2019年には支店を訪れる人の割合を上回りました。スマートフォンのほか、パソコンやタブレット端末も含めた「デジタルチャネル」としての割合を考えると、6割の人がデジタルチャネルを活用したネット経由での口座開設を好んでいるようです。また同調査における「どういったところに銀行の利便性を感じるか?」とのアンケートでは、利用者は支店の数や近さよりも、オンラインバンキングの機能の充実を求める傾向が年々高まっていることが伺えます。

グラフ:Novantasの情報をもとに筆者作成

グラフ:Novantasの情報をもとに筆者作成

このような傾向は、若い世代に限ったものではありません。コンサルティング会社Cornerstoneが行った「新しく口座を開設する上で重要視する項目」に関するアンケートによると、オンラインバンキング・モバイルバンキングを重要視すると回答したグループには、世代別に大きな差はありませんでした。

スマートフォンの普及により、様々なデジタル活用を好む人が増え、それに応えるべく銀行のアプリ上で出来ることが増えたことで、支店を利用する人が減少していくのは自然な流れといえるでしょう。

しかし、依然として支店の利用を好む顧客が一定数いるのも事実です。では、私たちはどのようなときに支店を利用するのでしょうか?Accentureの調査※5によると、「2年以内に支店を利用するかもしれないと考えている消費者」のうち、半数近くの49%が「スタッフと直接話しをすることで、銀行をより信頼できる」と回答。また、47%は「スタッフと直接話しをすることで、銀行からより多くの価値を得られる」と考えていることが分かりました。支店スタッフには、来店者の要望・手続きをスムーズに対応するだけではなく、対面だからこそ感じ取れる顧客のニーズや困りごとを察知しそれに応える、付加価値を生むサービスが求められているのです。

先進事例から見る、4つの支店コンセプト

全体の数としては減少傾向にある銀行の支店ですが、各銀行は新しい支店を開設していないわけではありません。ここ数年で新設・試行された銀行の支店は、変化する顧客の期待・好みを満たす場所として、従来型の支店とは大きく異なる形態で運営されています。その中でも特徴的な事例をご紹介します。

1.窓口スタッフがいない支店(Teller less)

まず最初にご紹介するのは、支店に窓口スタッフを置かずに、大型画面などを利用して遠隔地の窓口と接続して基本取引を行うことをコンセプトとした支店です。このコンセプトの支店は既に複数の銀行によりテスト・運用が行われています。例えば、イリノイ州シカゴを拠点とするBMO Harris Bankは2015年にこのコンセプトの支店をオープンしました。最終的には、支店全体で同様のコンセプトを取り入れる予定です。また、Bank of Americaは2017年に無人店舗の実験を開始し、その後アドバンスト・センターの名で、全国展開を行いました。従来の支店は約5,000sqf(≒464m²)でしたが、この新しい支店は、従来型支店の約4分の1サイズで運営が出来ます。店内にはATMやビデオ会議専用の会議室があり、顧客は銀行のモバイルアプリを通じて来訪予約を行うことで利用することができます。

2.支店規模の縮小化(In-Store / Pop-Up)

いくつかの銀行では、変化する消費者の行動に合わせた規模の小さい支店の割合を増やし、窓口でさまざまな取引を取り扱う「Full-bank(フルバンク)」型の店舗を削減することで、年間数十億ドルの不動産コスト削減を狙っています。Wells Fargoのいくつかの支店は、大手スーパーマーケットSafewayのお店の中に小さな支店を設置しています。顧客の習慣に入り込むことで、買い物ついでに立ち寄る顧客の取り込みを狙っています。

また、ペンシルベニア州のPNC Bankは2013年に、米国では初めて面積がわずか160sqf(14.8㎡)ほどの鉄製コンテナのポップアップ支店をアトランタで開設しました。このタイプの支店は、従来型支店と比較すると10分の1のコストで開設が可能で、支店内の銀行員はiPadを利用して新規口座開設や個人ローン、その他金融商品の紹介・デモなど、サービス全般を提供します。支店を構えて人を待つのではなく、大学やショッピングモールなど、人が集まる場所に銀行側が出向くコンセプトの支店が増加傾向にあります。このコンセプトの支店はアメリカだけでなく、カナダのTangerine、オーストリアのBank Austria、南アフリカのFirst National Bank、オーストラリアのWestpacなど、さまざま国でも適用されています。

3.他業種連携

一般的に支店内における空間の使い方は、銀行内で統一されていることが多いですが、地域ごとの顧客のニーズや人口統計に合わせて支店を作っていく取り組みもあります。特にカフェ型支店のコンセプトは、余剰空間を新たな目的で活用出来る点で注目されています。代表例ともいえるCapital Oneは、コーヒーチェーン大手のPeet’s Coffeeと提携し、全米に本格的なカフェ型支店を約20店舗展開しています。デジタルアンバサダーと呼ばれる店内スタッフ(銀行員)とコーヒーを飲みながら相談が可能ですが、顧客から質問しない限り、スタッフが営業・売り込みをすることはありません。Capital Oneの口座保有者にはコーヒーの割引があるほか、店内ではお金に関する無料のセミナー(貯蓄管理やカード請求書の支払い方など) の開催や、無料Wi-Fi・ワーキングスペースの提供なども行っており、取引の目的以外で店舗へ足を運ぶ動機付けを行っています。

Capital Oneのように基本的にはカフェとして運営されている支店もあれば、Pinnacle Bankのように支店の中に大手コーヒーチェーン・スターバックスを呼び込んだ事例もあります。この支店のコンセプトは銀行がいまある支店の空間を再開発し、その面積を最適化するだけでなく、小売業者を取り込むことで、支店に足を運んでもらう機会を増やすというものです。

“支店には人は来ないが、スターバックスのようなものがそこにあれば、支店に人々を呼び込み、銀行側に働きかけるチャンスが生まれる”とPinnacle Bankの責任者が語るように※6、スターバックスが追加された後の同支店では、四半期ごとに平均50~60件の新規口座開設を記録し、それまでの約4~5倍の成果を生み出しました※7。

そのほかにも、ChaseやBBVA Compassは支店内にAmazon Lockersを置くことで、支店へ来訪する顧客(潜在顧客を含む)の数を増やす取り組みを行っています。この他業種と連携するコンセプトでは銀行の支店を使ったファーストフード店や通信キャリアなど、さまざまな連携が今後も期待されます。

4.コミュニティ/エンゲージメントセンター

最後に紹介するコンセプトは、支店を「取引を行う場所」ではなく、「デジタル技術を活用しながら教育や問題解決、財務計画などを考える中心地」とするものです。上述のCapital Oneのデジタルアンバサダーもそうでしたが、いくつかの銀行では主に「取引を行うスタッフ」から「アドバイスを行うスタッフ」へと切り替えを開始しています。そこで重要なことは、支店を単独した顧客との接点として見ないことです。銀行全体のデジタルトランスフォーメーション戦略の中で、支店がどのような役割を果たしているかを見極める必要があります。デジタルは主に「対面での取引に代わるもの」、と見るのではなく、デジタルは「物理的な来店を補完し、顧客エンゲージメントを高めるもの」だと考えていく必要があります。こうした顧客接点の再定義は、物理的なものとデジタルなものがシームレスに交わる「PHYGITAL(Physical X Digital)体験」として、銀行に限らず小売業界でも注目されています。

Chaseは2019年にコミュニティ風の支店をニューヨークに開設しました。この支店では地域コミュニティ組織と協力し、近隣の人々や地元のビジネスのための教育的なワークショップやPop-Up展示、デジタルイノベーションとスキルトレーニングのための特別なライブイベントなどを実施するスペースとして運営されています。

またオランダのINGでは、支店を家のような場所へと変化させ、人とのつながりを強化するために敷地全体でより「human-centric(人間中心)」のデザインを展開することを発表しました。来店した顧客は、各支店の中心にある大きなテーブルでコーヒーを飲んだり、仕事をすることができます。また個人的なアドバイスを得るためのブースや、オンラインバンキングを利用/学ぶための「デジタルコーナー」も備えています。INGはWeb、モバイルアプリ、電話、チャット、対面、いずれの方法でも同じような顧客体験の提供を掲げ、新しいスタイルの支店は、これを実現するための一つの方法であると述べています。

そのほか、オレゴン州の地銀Umpqua Bankはリテールバンキングに注力するために、ホテルのような要素を取り入れ、顧客が訪れやすい・来訪したくなる支店を実現しています。支店では周辺の地域社会との関係を重視し、無料の会議室提供や地域との交流を進める催し(ヨガクラスや子供向けイベントなど)を開催しています。サンフランシスコにある旗艦店はRetail Design Instituteが選ぶ2013年のStore of the Yearも受賞(同協会43年の歴史の中で金融機関の受賞は初)しています。

英Barclaysでは、お金に不安をかかえる大学生のストレスを解消するため、支店内で子犬との抱擁セッションを試行しました。訪問者はお金に関するアドバイスをBarclaysの「マネーメンター」とのチャット形式で利用できるほか、セッションに参加できない学生のためにYouTubeでのライブ配信も計画しました。

ここまで見てきたように、新しい支店への取り組みは各銀行さまざまで、ここでは紹介しきれないものもまだまだたくさんあります。ただし、多くの取り組みに共通していえるのは、「顧客とのエンゲージメント」と「PHYGITAL体験」を重要視していることです。

アフターコロナに求められる支店とは

ここ十数年のデジタル技術の発展により、私たちは友人やソーシャルメディア、専門家のブログ、まとめサイトなどを利用して、金融に関する知識を簡単に得られるようになりました。数ある金融商品も簡単に比較ができ、自身の生活にあったサービス・アドバイスを求める人が増えてきました。そうした情報に触れている顧客が必要とする商品・アドバイスを提供するためには、対応するスタッフのスキルと、それを一貫して提供するための銀行内でのプロセス・コーチングが重要になってきます。

COVID-19による影響の終息が見えない中、BBVA USAはテキサス州に15支店を新たに開設することを発表しました。デジタル取引が増加しているこの時期に支店を開設することは、支店の形式が「銀行員と顧客が直接顔を合わせて関係を築くことで、顧客のニーズを深くまで理解することが出来る」という同行の信条を示しています。リテール部門責任者Larry Franco氏は“COVID-19は、支店からデジタルチャネルへの取引の移行を促進しましたが、銀行は人と人とのビジネスであるという事実に変わりはありません。”と述べ、新しいタイプの支店では、従来の窓口スタッフから顧客に対してワンストップで対応するパーソナルバンカーに変更。顧客体験を最大限に高めるために、同じ担当者が新規口座の開設や、銀行の最新のデジタル機能について教えたりするほか、顧客の取引行動や関係性に基づいて、データ駆動型で金融サービスの提供・提案などを行えるよう訓練しているとのことです※8。同行リレーションシップ分野のリーダー、Cody Sparks氏は“支店は取引を行う場所以上のものであり、(中略)支店は当社のデジタル戦略を完全に補完するものと考えており、これはパンデミック後の世界でも変わることはありません。“と述べています。

COVID-19を契機に大きくデジタル化が加速した私たちの生活において、対面での取引・サービスを提供する場所のあり方は転換期にきているといえるでしょう。しかしながら今回紹介したいくつかの銀行のように、より良い金融サービスを提供するためには対面・非対面取引といった分け方をしていてはいけません。「顧客とのエンゲージメント」を「PHYGITAL体験」で強化していく銀行・支店が、アフターコロナでも求められる1つのカタチといえるでしょう。

-

※1:

https://www.finextra.com/newsarticle/34472/over-a-third-of-uk-bank-branches-closed-in-past-five-years

- ※2: https://gomedici.com/banks-physical-branches-relevant-increasingly-digital-world

-

※3:

https://www.reuters.com/article/us-usa-banks-branches-idUSKCN10X0D6

-

※4:

https://www.morningstar.co.jp/msnews/news?rncNo=1768462

- ※5: Accenture, 2016 North America Consumer Digital Banking Survey

-

※6:

http://nationalpropertyconcepts.com/pinnacle-bank-branch-shares-space-starbucks/

-

※7:

https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/coming-bank-branch-purge-means-perils-opportunities-for-landlords-59514132

-

※8:

https://www.bbva.com/en/bbva-usa-announces-it-will-open-15-new-branches-across-its-texas-footprint/