子供のころから身に付ける、良いお金の習慣 ~シンガポール編

新型コロナウイルス感染症(以下、COVID-19)の影響で多くの方が通勤・通学、日々の買い物やレジャー活動など、これまで当たり前のように行ってきた行動が制限されました。また、旅行や外食といった楽しみが制限されたことで、これらの活動にどれだけの費用がかかっていたかを考えるきっかけとなりました。ニューノーマル(新しい生活様式)について世界中で様々な議論がなされていますが、COVID-19は予測不可能な事態への準備、家計・財産設計の重要性を浮き彫りにしたことは間違いありません。

キャッシュレス決済が進む昨今、デジタル社会にも対応した「金融リテラシー(お金の知識・判断力)」を身に付けることが必要とされています。お金に関する知識・判断力や良い習慣は子供のころからでも身に付けることができ、私たちの生活をより豊かにしてくれます。本稿では前回の記事に続いて「子供向けのお金の習慣」をテーマに、特にキャッシュレス化が進むシンガポールの事例を通して金融リテラシー教育の大切さを考察していきます。

山口 博司 氏

NEC Asia Pacific Pte. Ltd.

Senior Sales Manager

システムエンジニアとして金融機関向け業務アプリケーション開発・システム企画を経て、2016年から2021年までシリコンバレーにて米国発の新技術・サービスの調査、活用の企画・推進に従事。2021年4月からAPAC地域の金融機関向けSalesを担当。

求められる金融リテラシー

そもそも金融リテラシーとは何でしょうか?金融リテラシーの定義はさまざまで、金利やインフレといった金融の基本的な考え方を理解する能力と捉える方もいれば、お金に対する考え方やリスクの許容といった金融上の意思決定を含む、より広義の知識や能力と捉える方もいます。2003年に設立された米金融リテラシー教育委員会(Financial Literacy and Education Commission)は、金融リテラシーを「人々が自分の目標を達成するために個々の金融上の意思決定や行動を行うために必要なスキル、知識、ツール」1と表現しています。前回の記事でご紹介したように、ここ数年、様々なFintech Startupや大手金融機関が金融リテラシーのトレンドを取り入れており、支出管理や節約に役立つ機能に加えて、個人の財務・家計に関する知識を提供することで、早期に顧客を獲得しようとしています。

米シンクタンクのMilken Instituteが先月発表したレポート2によると、米国の若者と成人の両方に健全な金融判断を行うために必要な基本的な知識やスキルがなく、その結果、経済的な幸福が大きく損なわれている、と分析しています。これは幼少期から学校や家庭で与えられる教育機会の差によって生じるものであり、このままでは経済的に裕福な家庭とそうでない家庭とでは、その不平等さがさらに拡大する可能性があるとも指摘しています。

(Milken Instituteのレポートを基に、筆者作成)

お金の話は敬遠されがちです。しかし多くの金融商品があふれる現代において、私たちが自信を持って金融サービスを利用できるようになるためには、お金について正しく学ぶことが必要です。特に、デジタルサービスを使いこなす若年層は、詐欺被害のターゲットになりやすいことにも注意が必要です。米商事改善協会(Better Business Bureau)の調査によると、典型的な被害者であると思われる高齢者よりも、若年層の方が詐欺被害にあう頻度が高いことが何年も前から明らかになっています。これは、米政府機関(Federal Trade Commission)の調査でも同様に、20歳から29歳までの人の詐欺被害率44%は、70歳から79歳までの人の同割合20%の2倍以上であることが報告されています3。

(Federal Trade Commissionのレポートを基に、筆者作成)

インターネットの普及によって、本や音楽のほか、衣類や家具だけでなく生鮮食品までをオンラインで購入することが当たり前になってきました。金融商品も例外ではありません。銀行の支店を訪れたり、営業職員の説明を直接聞くことなく、金融商品をオンラインで購入出来る機会が増えてきています。株取引もますます簡単になり、ゲーム感覚で始める方も少なからずいるでしょう。先のMilken Instituteのレポートでは、デジタル金融ツールの急速な普及には詐欺被害やデータのプライバシー問題などの新たなリスクが伴うため、金融リテラシーには "デジタル金融サービスを効果的に利用するために必要な知識とスキル"が含まれなければならないと述べています。

インターネット上にある無数の金融商品の中から、詐欺の被害にもあわず、本当に自分にあった商品を選べる人はどのくらいいるのでしょうか?金融リテラシー教育アプリを提供するStartup、米Copper社の最高経営責任者Eddie Behringer氏は「デジタルへのアクセスが増えたからといって、金融リテラシーが高まるとは限らない4」と指摘しています。このような時代だからこそ、金融リテラシーの重要性が益々高まっているのです。

- 1 “U.S. National Strategy for Financial Literacy 2020”, U.S. Financial Literacy and Education Commission

- 2 “Financial Literacy in the United States”, Milken Institute

-

3

https://www.straitstimes.com/business/invest/oh-yes-young-people-may-be-easier-targets-for-scams-0

-

4

https://www.nytimes.com/2021/08/27/business/kids-financial-literacy-apps.html?searchResultPosition=14

シンガポールにおける金融教育への取り組み

ここ数年、アジアの金融ハブとして香港と並ぶ存在感を示してきたシンガポール。「世界最高のデジタルバンク」と評されるDBS銀行も本拠を置くこの国では、充実した金融リテラシ―教育が提供されていると筆者は考えていましたが、実際は、小・中学校、高等学校と最低でも10年間は教育を受け、たとえビジネスや金融を専攻していたとしても、ほとんどのシンガポール人はこれまで学校などで金融リテラシーを正式に教えられていなかったそうです5。しかし昨今、シンガポールでは、この状況を変える新たな金融リテラシー教育が始まっています。

シンガポール経営大学のBenedict Koh教授は、「金融リテラシーは、誰もが身につけるべきライフスキルと考えるべきです。いくつかの国では、学校、大学、高等教育機関で金融リテラシーに関するプログラムを義務化しています。シンガポールが国民の金融リテラシー向上に真剣に取り組むのであれば、規制当局はこうしたライフスキルを学校や大学のカリキュラムに正式に導入する方法を検討すべきです」6と述べています。

実際シンガポール国内では、若い世代の金融リテラシーを高めるため、政府の具体的な取り組みが始まっています。2019年から、高等教育機関であるポリテクニックと技術教育機構(Institute of Technical Education)の1年生全員に、家計における予算の立て方や借金、貯蓄における複利の効果など、金融の基礎知識を学ぶ授業が義務付けられました。また2年生と3年生の一部の学生を対象に保険や投資、中央積立年金制度CPF(Central Provident Fund)などの国の制度を理解してもらうための金融教育カリキュラムも、今後数年間で試験的に導入する予定とのことです7。学校で金融上の意思決定を行うために必要なスキルや知識を身につけることで、子供のころから良いお金の習慣を身につけることができるようになることが期待されています。

また、こうした取り組みは教育機関だけに任せていればいいものではありません。キャッシュレス化が進み、現金を見る機会が少なくなっている時代環境で育った次世代の子どもたちのお金の対する価値観や理解は、大人世代とは異なってくる可能性があります。そのため、親自身が金融の知識を持ち、子供が将来、誤った意思決定をしないように導くことがますます重要になっていきます。

子供向け金融教育・サービス 事例

子供たちは3歳から貯蓄や支出などの金融概念を理解することができるといわれています。しかし、親として私たちは、子供たちが老後まで活用できる「良いお金の習慣」を身につけるために具体的に何をしてあげられるでしょうか?

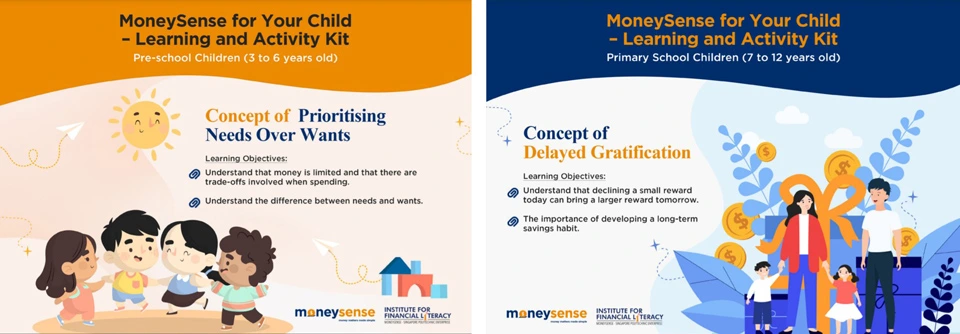

シンガポールでは、金融リテラシー研究所(The Institute for Financial Literacy)が「MoneySense for Your Child」という学習・活動キットを作成し配布しています。カラフルで分かりやすく、シンプルにまとめられているこのキットは、子供のころから良いお金の習慣を身につけることの重要性を親に教えてくれます。

(画像引用元:Institute for financial literacy)

https://ifl.org.sg/money-sense-for-your-child/

このキットは「3-6歳」「7-12歳」「13-16歳」と、子供たちの年齢に応じて分かれており、それぞれの年齢に適した金融リテラシースキルを身につけるための様々なアクティビティが用意されています。たとえば「3-6歳」では、欲しいものよりも必要なものを優先させるという概念を紹介しています。また、硬貨と紙幣について形や大きさ、その価値について子供に話してもらうといったアクティビティもあります。お小遣いをもらい始める「7-12歳」向けには、使う前に貯めるという考え方やお小遣いを何に使ったのかを記録する方法を身につけます。「13-16歳」は貯蓄目標を立てたり、デビットカードやクレジットカードなど様々な支払い方法を学びます。これらはいずれもInstitute for financial literacyのWebサイトから無料でダウンロードが出来るため、子供に金融リテラシーを身につけさせたいが何をしていいか分からない、といった方には非常に役に立つコンテンツです。

また、シティ・シンガポールとシンガポール経営大学は、17歳から30歳といった若年層を対象とした体系的な金融リテラシープログラムを2012年に共同で立ち上げ、これまでに3万人以上に貯蓄や予算管理、投資や退職後の生活設計など、個人の財務管理に関するテーマについて学ぶ機会を提供しています8。またシティ・シンガポールは18歳未満の子供専用のJunior Savings Accountも提供しています。子供たちに実際の銀行口座を持たせることで貯蓄の習慣を身につけさせることが狙いです。安全性の観点から、15歳以上にのみATMカードが発行され、インターネットバンキングが利用できるようになります。

POSB Bank が提供する「Smart Buddy」は、学校(シンガポールでは160以上の学校が参加)や特定のお店での支払いをタップで行うことができる世界初の学校内貯金・決済ウェアラブルです。専用のモバイルアプリと組み合わせることで、親はお小遣いの割り当てや貯金状況の確認、子どもの居場所の通知などを設定することができます。歩数や消費カロリーなどのフィットネスの役割も果たすので、子供の金融行動だけでなく、日常までも安心して見守ることができます。

(画像引用元:POSB)

https://www.posb.com.sg/personal/deposits/bank-with-ease/posb-smart-buddy

金融リテラシ―教育で子供の未来を守る

ここまで、金融リテラシー教育について事例とともに紹介してきましたが、子供が金融教育を受けることは、お金についての適切な判断に役立つのでしょうか?結果は様々ですが、全国金融教育基金( National Endowment for Financial Education)の研究では、金融教育を義務付けることで、学生が大学への支払いについてより賢明な判断ができるようになったという結果が出ています9。

そして金融リテラシーについて子供に教える、子供と一緒に考えることは、教育機関だけでなく親の立場でも出来ることです。金融教育イニシアチブ(Financial Education Initiative)は、子供がお金について学ぶ上で最も影響力を持つのは家族であると述べています。同機関は家族向けにお金の問題について一緒に考える「Talking Cents」カードを提供しています。例えば「すべての仕事の給料が同じだったら、あなたはどんな仕事を選びますか?」、「クレジットカードを使った経験を、良いことも悪いことも含めて話してみてください」といったことが記載されています。このように身近で簡単なトピックでさえも、子供にとってはとても貴重な学び場となることでしょう。

子供たちはこれから成長するにつれて数え切れないほどの決断をすることになります。特にお金が関係するような大きな決断には失敗して欲しくない、というのは子を持つ親の共通の想いではないでしょうか。キャッシュレス化が進むこれからの時代・環境に合った正しい金融知識を子供に身につけさせることは、親の義務だと私は考えます。日本では金融広報中央委員会が『「最低限身に付けるべき金融リテラシー(お金の知恵・判断力)」の項目別・年齢層別スタンダード』として「金融リテラシー・マップ」を公開しています10。こうした便利なツールを利用して、子供と一緒にお金について考える時間を今日から取り入れてみてはいかがでしょうか。