子供のころから身に付ける、良いお金の習慣

これまで、お金について勉強したことはありますか?「貯蓄はどうやって増やしていくのか」、「自分に合った保険はどのようなものがあるのか」、「投資をするにはどういった情報が必要なのか」、「金利・為替とは」、「リスク・リターンとは何か」、最近では「仮想通貨/暗号通貨とは何か」、など、一度は耳にして考えたことがあることかと思いますが、きちんと説明できる方はそう多くはないでしょう。

上記のようなお金に関する知識は私たちの生活をより豊かにしてくれるものですが、残念ながら、多くの学校ではお金に関する知識を授業の一環では教えていません。家族でさえ、お金の知識を教えることが少ないのが実情です。しかし、お金に関する良い習慣は、子供の頃から身に付けることが出来るといわれています。

キャッシュレス決済の普及で身近なお金の流れがデジタルに溶け込む昨今、デジタル社会にも対応した「金融リテラシー(お金の知識・判断力)」の教育や子供でも使える金融サービスが必要とされています。ここ数年、Fintech企業や大手金融機関が子供(家族)に優しい金融サービスを開発・提供しており、それに賛同する投資家たちからも注目されています。本記事では海外での子供向け金融サービスや教育の事例を交えて、デジタルネイティブ世代にとって、これからの金融サービスの在り方を考察していきます。

SUMMARY サマリー

山口 博司 氏

NEC Corporation of America

Senior Manager

システムエンジニアとして金融機関向け業務アプリケーション開発・システム企画を経て、2016年6月よりシリコンバレーにて米国発の新技術・サービスの調査、活用の企画・推進に従事。

なぜ子供向けに金融教育が必要なのか

日本の金融リテラシー教育は、世界の国々と比較すると遅れをとっているといわれています。

Mastercardが行ったアジア太平洋地域(APAC)の17カ国を対象にした調査1によると、日本の金融リテラシーのスコアは17カ国中17位でした(1位はシンガポール)。特にスコアが低かったのは「貯蓄・予算に対する能力」「財務諸表を読む力」です。こうした結果の背景には、日本では多くの人が金融リテラシー教育を受けてこなかった(受ける機会がなかった)ことがあげられます。金融広報中央委員会が行った「金融リテラシー調査2019年2」によると、学校や勤務先において、生活設計や家計管理についてなどの「金融教育」を受けたことがあると答えた回答者はわずか7.2%でした。また家庭においても、家庭内で「お金の管理」について教わる機会があったと答えたのは20.3%と、約5人に1人の割合であることが分かりました。

(「金融リテラシー調査2019年」の情報を基に、筆者作成)

- 1 MasterCard Index of Financial Literacy

- 2 全国の18~79歳の個人25,000人を対象に、金融リテラシーの現状把握を目的とする大規模調査

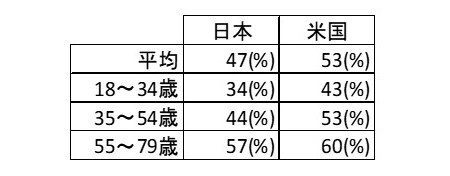

また同調査における「金融知識・判断力」に関する正誤問題では、年齢が低くなるほど正答率が低くなるという傾向がみられたほか、米国の同年代と比較しても若い世代ほど正答率の差が開いていることが分かりました。また興味深いことに、自分の金融リテラシーに自信があると答えた人の割合は日本ではわずか12%だったことに対し、米国では76%でした。

(「金融リテラシー調査2019年」の情報を基に、筆者作成)

こうした日本と米国との金融リテラシー格差はどのような違いから生じるのでしょうか。米国では、「個人金融コース」が現在17の州で高校を卒業するための必須科目となっているほか、他のほとんどの州は既存のカリキュラム(経済学、公民など)の中で、何らかの種類の金融コースを提供しています3。「個人金融コース」で取り扱われる内容としてはお金を稼ぐこと、節約、クレジットカード、税金、投資、などが一般的です。2018年2月、ニュージャージー州のとある高校で、仮想通貨に関する授業が行われたことがニュースとなりました4。担当したのは同校の歴史と金融リテラシーなどを専門に教えている教師で、前年の秋頃に一部の生徒たちから、仮想通貨やデジタル通貨に関しての質問を受けていたことが授業実施のきっかけとなったそうです。全体として45の州では、幼稚園から高校までの間で、何らかの種類の個人の金融教育の実施が必要とされています。また金融危機以降、金融リテラシー教育の重要性が強く認識されてきたことから、Fintech Startupのような新興企業が中心となり教育機関と連携することや、潜在的な利用者と関係を築くことで教育を推進する動きが活発になってきています。

- 3 “ECONOMIC AND PERSONAL FINANCE EDUCATION IN OUR NATION'S SCHOOLS 2018”, Council for Economic Education

-

4

https://www.cnbc.com/2018/02/07/bitcoin-education-at-high-schools-and-colleges.html

では、金融リテラシー教育はいつからはじめればいいのでしょうか?ある研究によると、3歳の幼い子供でも基本的なお金の概念を把握することができるようになります。そして7歳までには、主に親の影響を受けて、お金に関する習慣の多くはすでに出来上がっているそうです5。ただし子供に対する金融教育は難しく考える必要はなく、例えば買い物中に支払いをする姿や、家計簿をつけているところなど、自身のお金に関する習慣を子供に見せることから始めることが出来ます。次項では、そうした金融教育に取り組む親世代をサポートしてくれるサービスや事例を紹介していきます。

子供向け金融教育・サービス 海外事例

Startupの取り組み

Crunchbaseによると6、子供や若者、その親向けの貯蓄プラットフォームを提供しているFintech企業は過去5年間で少なくとも89件以上、5億3500万ドルの資金調達を行っています。

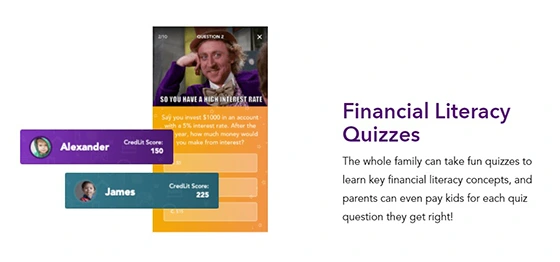

2015年に創業の米Goalsetterは、親から子供たちへの金融リテラシー教育サポートするアプリです。同社は今年1月、390万ドル(約4億円)の資金調達を行ったと発表したばかりで、注目度の高い企業の1つです。親はGoalsetterのアプリを通じて子供にお小遣いを渡すことができるほか、子供たちにクイズを出して、正解するたびに所定のお金を贈ることもできます。貯まったお金は子供向けのデビットカードで利用できますが、カードの利用については親が管理することができます。例えば、アプリ内で出題される金融リテラシークイズに正解するまで、カードを利用出来ないようにすることができます。本アプリ内の金融リテラシークイズは、子供が楽しめるようなゲーミフィケーションの要素が盛り込まれているため、気楽にクイズに取り組むことが出来ます。

-

5

https://www.pbs.org/newshour/economy/making-sense/money-habits-are-set-by-age-7-teach-your-kids-the-value-of-a-dollar-now

-

6

https://news.crunchbase.com/news/fintech-startups-target-younger-audiences-investor-interest-in-financial-literacy/

アメリカで利用されている「個人のお金に対する信用度」を表すクレジットスコアは、決して完璧な仕組みとはいえません。十分に経済力がある方でも、少しのミスがクレジットスコアに影響を及ぼします。たとえば、思わぬ病気で入院をして家賃の支払いが滞ってしまった場合や、仕事の繁忙期でたまたまクレジットカードの支払い期日を忘れてしまっただけでクレジットスコアは劇的に落ちてしまいます。一度落ちたスコアを、またもとの水準に戻すことは容易ではありません。また、家賃や公共料金を何十年も滞りなく支払っていても、信用情報機関に報告されないことが多いため、クレジットヒストリーがない場合もあります。これは、若い人や移民として生活を始めたばかりの人にとっては珍しいことではありません。

一方で高いクレジットスコアの保有者は信用度が高いので、ローンにおける金利や保険料など、多くの場合優遇されます。つまり、クレジットを使いたいかどうかに関わらず、クレジットを使わないと人生に大きな影響を与えることになるのです。

Goalsetterは、金融リテラシークイズを受けた子供たちにはクレジットスコアの代わりに「Cred-Lit」スコアを導入することで、こうした現代の金融システムの構造的不公平の解消を支援しています。このスコアは、子供がどれだけ金融リテラシーがあるかを測るもので、18歳になった子供たちがより良い金利やローン条件、その他の金融商品を利用できるように、信用情報機関と協力してこの「Cred-Lit」スコアを利用してもらうというものです。「ただお金を使うだけではなく、お金の貯め方や金融リテラシーを学んでほしい」という親の想いを形にしたサービスといえるでしょう。

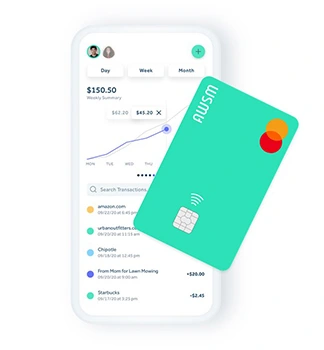

2017年に創業の米AWSMは自分たちのことを「教育コンテンツを含むFintech企業ではなく、Fintech機能を搭載したEdtech企業(Education × Technology)」と称すほど、金融リテラシーの学習に力を入れています。同サービスでは13~18歳の若者をターゲットに2年間分のコンテンツに相当する100以上のコース(ローン、住宅ローン、クレジットカード、貯蓄、投資など)を提供しています。また、TikTokやSnapchatに慣れ親しんだ世代に向けて、少しの時間で学習が可能な短いビデオコンテンツも含まれています。AWSMで利用できるクレジットカードとローンは一見本物のように見えますが、親が提供する資金の中でやり取りされるため、経済的なリスクはありません。例えば、子供が高額な商品を購入したいと考えている場合、親は、a)貯金口座のように1年間に貯めたお金の一定割合を子供に与えるか、b)個人ローンのように前もって全額を子供に貸し、一定期間に渡って利息を取るか、c)クレジットカードのように一定の金額を子供に与え、長期間に渡って利息を付けて返済するか、のいずれかを選択することができることも、本サービスのユニークな点といえます。

大手金融機関の取り組み

こうした金融リテラシー教育、子供向け金融サービスへの取り組みを拡大しているは、Startupだけではありません。米メガバンクBank of Americaでは、教育系非営利団体のKhan Academyと協力して、お金に関する実践的な知識を得ることができるサービス「Better Money Habits」を提供しています。このサービスはBank of Americaのモバイルバンキングの新機能「Life Plan」から利用できるのはもちろんのこと、Bank of AmericaのユーザーでなくてもWebサイトから利用できるサービスです。(Bank of Americaの「Life Plan」については過去記事を参照)教育コンテンツの中には、「子供にお金の管理を教える方法」や「中高生の予算の立て方を助ける6つのステップ」など、親が子供に教えることができる家庭内での金融リテラシー教育をサポートする内容も含まれています。

また、同じく米メガバンクのJP Morgan Chaseでは、昨年10月に親子向けの銀行口座「Chase First Banking」をFintech StartupのGreenlightと共同で構築しました。この口座の手数料は無料で、親がChaseのモバイルアプリを通じて子供の支出(デビットカード)をコントロールできるようにしています。具体的にはあらかじめ設定した支出限度額に基づいて、親が指定した店舗でのみ使用できるような制限をかけることが出来ます。また、家事のお手伝いをアプリ上で子供に割り当てることが出来ます。完了させたお手伝いに応じてお小遣いが受け取れるこの仕組みは、さながら仕事と報酬の仕組みを日常で学ぶことが出来るといえるでしょう。

HSBCは昨年11月、金融教育の慈善団体Young Moneyと協力して、親と教師のために設計された新しいコラボレーション・プラットフォーム「Money Heroes」をリリースしました。この新しいプログラムは、今後3年間で3歳から11歳までの100万人の子供たちの金融能力を向上させることを目指しています。Money Heroesのオンラインハブには家庭で遊べる家族向けのゲームのほか、親のためのガイドと教育ツール、金融リテラシー教育・子育て・健康管理の専門家による定期的なポッドキャストが含まれています。2021 年と 2022 年には、 500 校以上の小学校を対象とした無料の校内教師研修など、教師向けの学校支援が計画されています。

少し古いですが、銀行だけでなく保険会社も金融リテラシー教育に取り組んだ事例もあります。2011年ドイツの大手保険会社AllianzがMcKinseyらとともに、子供や若者の金融リテラシー向上のために立ち上げた慈善活動「My Finance Coach(マイ・ファイナンス・コーチ)」のなかで、遊び心に焦点を当ててお金の扱い方を学ぶ「金融フィットネス」ゲームを開発しました7。フィンランドの教育機関Muuvitとのコラボレーションで開発されたゲームでは、「何かを購入するときに心に留めておくべきこと」「広告の仕組み」「収入と支出の計算書の作成方法」など、様々な要素を学ぶことが目的でした。

今回ご紹介した事例は、金融サービス事業者の立場から見ると、顧客の早期囲い込み戦略の1つにすぎないかもしれません。しかし利用者の立場で考えたときに本当に重要なことは、誰もが正しい知識を持って、公平に金融サービスを受けることができる機会があることです。

これからのお金との向き合い方

お金は使えば減る、銀行でお金をおろせば増える、そんな当たり前のことを私たちの多くは現金を実際に手にすることで学びました。デジタル化・キャッシュレス化が進むにつれて、子供たちが現金を手にする機会は減っていきます。将来的には、子供たちが銀行の支店を訪れることはなくなるかもしれません。そんなデジタルネイティブな世代の子供たちにとって、「お金」は紙幣や硬貨ではなく、アプリ上に表示される数字の羅列をイメージするほうがピンとくるのかもしれません。

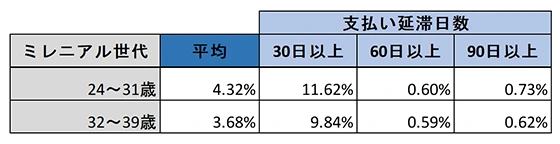

現金に触れる機会が少なくなるにつれてお金について学ぶ機会も減り、健全な金融リテラシーを備えないまま金融サービスを利用してしまった若者が、債務超過に陥ってしまう傾向が強い、という1つの可能性を示唆しています。一般的に、消費者は現金での支払いよりも、非現金(クレジット/デビットカードなど)での支払いのほうが多く支出してしまう傾向があります8。また、より若い世代のほうがクレジットカードの支払いが滞ってしまう割合が多いようです。

(Experian9の情報を基に、筆者作成)

今後ますますデジタル化が進むと、この傾向はさらに顕著になるかもしれません。このような時代だからこそ、子供がお金について学びながら、その利用方法を親が見守れるような、安心できる金融サービスが求められているのです。

NECでは「デジタルパワーで金融サービスをあらゆる人と産業へ」を目指し、「金融機能のデジタル化(Digital Finance)」を推進しています。親子が安心して利用できる金融サービスや、そのために必要な金融リテラシーなど、今回の事例からの学びを今後のDigital Financeへの取り組みにつなげていきたいです。

-

8

https://www.nerdwallet.com/article/credit-cards/credit-cards-make-you-spend-more

- 9 https://www.experian.com/blogs/ask-experian/research/young-and-old-breaking-out-millennial-debt-and-credit/