“日本のCBDC実現に向けた課題と可能性:KYC、認証・認可、セキュリティへの取り組み”

-ユニバーサルアクセスとプライバシー保護の実現に向けて-

1.はじめに

「日本や海外で検討が進む中央銀行デジタル通貨(CBDC)とは」では、CBDCの基本的な事項や海外事例などを解説したが、本レポートでは日本銀行が推進しようとしている、日本のCBDCにおけるKYCと認証・認可とセキュリティ周辺について解説し、CBDCの実現において重要なユニバーサルアクセスとプライバシーの課題について解説する。

日本銀行は2023年7月20日、CBDC(Central Bank Digital Currency、中央銀行デジタル通貨)の適切な制度や技術設計について議論する「CBDCフォーラム」の初回会合を開催した。2024年1月時点で、金融機関やITベンダーなど、リテール決済等の知見を有する民間事業者64社が参加(NECも参画中)している。

フォーラムでは、テーマごとにWG(ワーキンググループ)が設置され、テーマに沿った形での討議が始まっている。WGの詳細やスケジュール、資料や議事録などは適宜日銀のCBDCフォーラムのHPを参照いただきたい。

なお、日本銀行は日本のCBDC導入について実施可否や時期も含めて明確にしておらず、現状は導入する場合の課題や留意事項を整理するフェーズであることに留意したい。

【2024/1/31現在まで開設されているWG】

WG1: CBDCシステムと外部インフラ・システム等との接続

WG2: 追加サービスとCBDCエコシステム

WG3: KYCとユーザー認証・認可

WG4: 新たなテクノロジーとCBDC

今後、「ユーザーデバイスとUI/UX」、「他の決済手段との水平的共存」等のWGを順次開設する予定。また、内外情勢や議論の進捗に応じて変更や見直しを行っていく方針とされている。

2.CBDCに求められる基本的な特性とは

これまでに日本銀行(以降、日銀)が公開している資料等からCBDCに求められている基本的な特性について以下に再度確認する。

日銀ではCBDCの具備すべき基本的特性として以下の5点について言及している。

1)ユニバーサルアクセス

現金と同様に、「誰でも使える」原則。支払いや送金に使用する端末やカードなどによって利用者を制限することがないような工夫が求められる。

現実的には、子供からお年寄りやハンディーキャップのある方。また、在留邦人やインバウンドで訪日する外国人などを網羅的に可能にするための課題がある。また、個人以外の法人格の取り扱いも議論になりそうである。

2)セキュリティ

安心・安全にCBDCを利用するには、偽造や不正行為を排除するために高度なセキュリティ対策が必要である。紙幣と異なりCBDCはデジタルデータであることから、常に改ざんのリスクが伴うが、使用するデバイスのセキュリティや通信経路のセキュリティなど、広範囲のセキュリティ対策が必要になる。

3)強靭性

「いつでも、どこでも使える」ものとするための原則である。利用者が24 時間365日利用できる仕組みが求められる。特に自然災害などで電力が確保できない場合の想定などは重要なポイントとなる。また、自然災害時において電力は確保できても通信ができないことも想定されるため、オフラインでの端末間決済等も考慮が必要である。

4)即時決済性

現金と同様に決済の支払い完了性ならびに即時決済性が求められる。また、多数の利用者が一斉に決済を行なったとしても問題のない仕組みが要求されることから、十分なシステムの拡張性や柔軟性が求められる。システム拡張性については、すでに実証実験の一部が開始され、いくつかの方式の提案がなされている状況である。

5)相互運用性

民間の決済システムとの相互運用性の確保や将来の高度な決済サービスに適応できるような柔軟な構造が求められる。この分野はデジタル化によるメリットの恩恵を十分に発揮できる部分のため、新しいサービスが生まれる可能性があり期待ができる。

4章以降で、「CBDCにおけるユニバーサルアクセスとKYC」「CBDCにおけるセキュリティ」「CBDCにおける認証・認可とプライバシー課題」の3点について解説する。

3.現状の金融業界におけるeKYC・認証・認可

2018年に「犯罪収益移転防止法」(以下、犯収法)が改正されオンラインによる本人確認が認められる以前は、KYC( Know Your Customer )は一般的に金融機関窓口や本人限定郵便等に依存した本人確認手段であった。急速なデジタル技術の発展により、「デジタル化に対応した金融サービスの実現と向上」という金融庁の方針もあってオンラインでの本人確認手法が追加された背景がある。これが eKYCである。

NECが提供する具体的なeKYCの手法等については、以下サイトページを参照いただきたい。

一方、認証・認可であるが 2017年に「銀行法等の一部を改正する法律」が成立し、電子決済等代行業(Fintech事業者)に係る制度整備、金融機関のオープンAPI体制整備が盛り込まれた。これにより、各金融機関には「オープンAPI」の体制整備が努力義務化され、それまではWebスクレイピングと呼ばれる手法によりFintech事業者との接続を行っていたが、セキュリティの課題や即時処理の観点から推奨される方式ではなかった。

一般的に「オープンAPI」では、OAuth2.0やOpenID Connect が使用されている。OAuth2.0は、連携先の外部サイトに顧客のログイン情報を伝えることなく、外部サイトを利用できるプロトコルである。アクセストークンによって、異なる2つのサービス間でログイン情報を安全に共有できるようになる。OpenID Connectは、ユーザーの同意に基づき、サービス間でログイン情報を流通させるプロトコルである。OpenIDプロバイダーに登録したログイン情報を用いれば、その他OpenID対応サイトにログインでき、サイトごとに登録していたID情報を一元管理することが可能である。OpenID ConnectはOAuthの拡張仕様であり、よく似ているが、OpenID Connectはユーザー認証として活用するために標準化されており、アクセストークンに加えてIDトークンも発行できるため、よりセキュリティレベルが高いことも特徴である。また、より高いAPIセキュリティレベルを要求されるシステムへのガイドラインとして、OpenID Foundation の FAPIワーキンググループが策定した技術仕様にFAPI(Financial-grade API)がある。以下のサイトも参考にしていただきたい。

4.CBDCにおけるユニバーサルアクセスとKYC

CBDCの基本特性の1つであるユニバーサルアクセスについて、「中央銀行デジタル通貨に関する連絡協議会 中間整理」(2022年5月) によれば、以下のように解説されている。(以下、引用抜粋)

によれば、以下のように解説されている。(以下、引用抜粋)

「ユニバーサルアクセス」は、一般利用型CBDC が具備すべき特性の一つである。このため、CBDC の利用を希望する日本国内の個人や法人、店舗は、誰でもCBDC を利用できるというのが議論の出発点である。来日観光客等の非居住者によるCBDC の利用のあり方も、今後議論すべきポイントのひとつである。ユーザーの利便性確保や決済システムの安定運行の観点からは、1ユーザーが複数の金融機関を仲介機関に指定することができる仕組みも考えられる。また、他国の検討状況などを踏まえれば、ユーザーの属性(例えば、個人と企業の別等)に応じて、CBDCのサービス内容(保有額・利用額の上限等)に差異を設けることなども、今後検討していく必要がある。

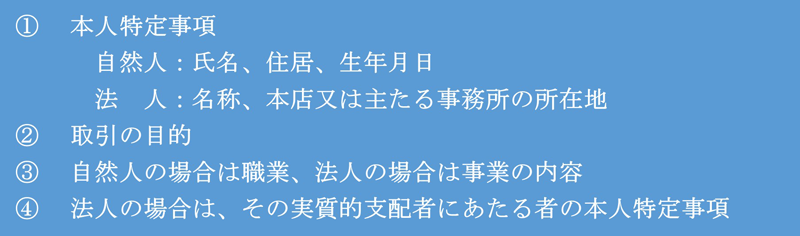

このことから、国内の個人、法人、在留外国人(居住)、訪日外国人(非居住)が含まれていることから、KYCに関しては、それぞれに対応した証明書(エビデンス)による本人確認が必要となる。犯罪収益移転防止法では「取引時確認」の基本事項として、以下の内容を求めている。

中でも気になるのは、訪日外国人(インバウンド)である。パスポートの提示は必須かと思うが、それ以外のエビデンスの取得は難しいことが予想されるため、保有額や利用額の制限は必要になってくることが予想される。しかしながら、現状ではクレジットカード等の決済手段が普及していることから、利用者は限定的とも思われる。

余談ではあるがユニバーサルアクセスの別の視点としては、子供、老人、ハンディーキャップ保有者等の視点である。特にオンラインでの本人確認においては多分にUI/UXに依存するかと想像するが、デジタル弱者への配慮が十分になされる必要がある。例えば、現状の紙幣でも目の不自由な方向けに、目印が付いていることはご存知であろうか?(参考URL参照)デジタル技術を使えば、デバイス上にて音声での読み上げや振動で教えるなど、より便利になる可能性がある。

【参考URL】

5.CBDCにおけるセキュリティ

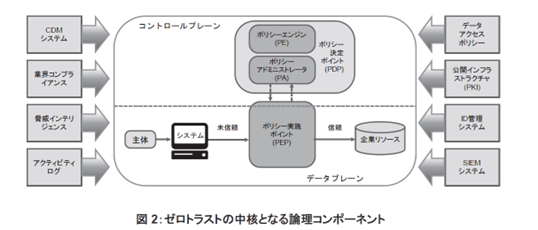

CBDCの基本特性の1つである「セキュリティ」については、安心・安全にCBDCを利用するために高度で広範囲のセキュリティ対策が必要である。私見ではあるが、このようなケースにおいては「ゼロトラスト・アーキテクチャ」が有用であるように思える。「ゼロトラスト・アーキテクチャ」はNIST SP800-207 が一般的に参照されるドキュメントとなっている。詳細は参考文献を参照いただきたい。

【参考文献】

このドキュメントではゼロトラスト・アーキテクチャにおける7つの考え方が記されているが、基本理念として 「Never trust Always verify(何も信用せず、常に確認せよ)」が掲げられている。CBDCのネットワーク環境にぜひこの考え方を取り入れていただきたい。

- データソースとコンピュータサービスは、全てリソースと見なす

- 「ネットワークの場所」に関係なく、通信は全て保護される

- 組織のリソースへのアクセスは、全て個別のセッションごとに許可される

- リソースへのアクセスは動的なポリシーによって決定される

- 組織が保有するデバイスは、全て正しくセキュリティが保たれているように継続的に監視する

- リソースの認証と認可は、全てアクセスが許可される前に動的かつ厳密に実施する

- 資産・ネットワーク・通信の状態について可能な限り多くの情報を収集し、セキュリティ態勢の改善に利用する

6.CBDCにおける認証・認可とプライバシーの課題

次にCBDCにおける認証・認可とプライバシーの課題について考察する。

認証・認可に関しては、「保証レベル(アシュアランスレベル)」をどのレベルに設定すべきか検討する必要がある。これは、認証・認可の強度をレベルで定義したもので、デジタルアイデンティティの世界では新しいサービスやサイトを構築する場合には必ずこの保証レベルをどのように設計するか検討することが多い。企業や業界団体等によってはこの保証レベルをガイドラインとして発行しているところも多い。CBDCにおいても仲介機関を含めてガイドライン等でルール化した方がよいかと思われる。一般的によく参照されるグローバルスタンダードとして、NIST SP800-63 がある。NIST SP800-63に関しては、以下のホワイトペーパーでまとめて解説してあるので、ぜひご参照いただきたい。CBDCにおける、認証・認可については、高い保証レベルでの実装を望みたくなるが、コストや利便性とのトレードオフの関係にあることから十分な検討が必要である。

次にプライバシーの課題であるが、現在流通している「現金」についてはご存知のとおり所持していることでのみ所有者を表現していることから、これにより不正な取引や犯罪行為を助長してきた点がある。また、紙幣の偽造も高度な対策がなされているとは言え、時折犯罪化することもある。これらがCBDCによりデジタル化することにより、かなりの部分が解決すると思われるが逆に「認証・認可」を前提とすることで、取引内容(「いつ」「誰が」「誰に」「いくら移動したか」)が記録されることとなる。すなわちプライバシーの侵害がつながる懸念があると言えるだろう。この懸念を解決する方法として、限度額を少額に設定し匿名性を高めた「少額専用ウォレット」を用意する方法や少額取引そのものを電子マネーやバーコード決済のようにトークン化し匿名性を持たせる方法が考えられる。逆に一定以上の高額な決済を行う場合はAML/CFT観点から本人確認性を高める必要がある。認証・認可を確実に行うことでAML/CFTは担保されるがプライバシーの観点からは望ましくないこともあることは十分に考えておくべきであろう。

筆者はこのようなバランスをうまく取る1つの方法として、「デジタルIDウォレット(※1)」と「CBDCウォレット」のハイブリッドウォレットを推奨したい。

「デジタルIDウォレット」と「CBDCウォレット」をハイブリッドにすることで、本人確認済みウォレット化することが容易であり、自身のアイデンティティ情報を自ら管理することができるため、決済情報とプライバシー情報の分離がしやすい面がある。

また、「デジタルIDウォレット」の「Selective Disclosure (選択的開示)(※2)」を使って、プライバシー情報を適切にコントロールしながら、CBDC以外の各種サービスにも利用できるようになれば、決済以外の利用用途が広がり利便性が向上する期待があるのではないだろうか。なお、EUのCBDCにおいても eIDAS2.0におけるEU Digital Identity Wallet(EUDIW)※3を利用した本人確認を検討しているようである。

※1【デジタルIDウォレット】

デジタルIDウォレットとは、自身の身元を示す身分証、各種属性情報や資格情報などをスマートフォン等で管理し自らの意思で必要な情報のみを他者と共有する仕組。IDウォレットに入れる情報は運転免許証、身分証明書、卒業証明書、各種資格証明書などが想定されている。

※2【Selective Disclosure (選択的開示)】

例えば、運転免許証にて年齢確認をする場合は生年月日のみ開示すればよく他の情報は提出する必要はない。このように利用者自らが選択的に情報を開示できる機能

※3【EUのデジタルIDウォレットの例】

7.まとめ

今回はCBDCにおける「KYCと認証・認可」のテーマを「ユニバーサルアクセス」「プライバシー」「セキュリティ」との関係性について解説した。CBDCはこれからの金融システムの効率化にコスト削減や迅速化につながるとともに、AML/CFT対策としてかなり有効な対策である。これらを実現するにためには、特に「認証・認可」の技術的概念をよく理解して実装しなければ新たな脆弱性を生み出す可能性があり本末転倒な自体に陥る。また、副作用としてのプライバシー課題については、解決案として「匿名化」や「デジタルIDウォレット」とのハイブリットウォレットとの可能性について示唆した。セキュリティ全般に関してはゼロトラストの理念である「Never trust Always verify(何も信用せず、常に確認せよ)」をシステムの全体設計に生かしていただき利用者が安全・安心に利用できる重要インフラを目指すべきであろう。

宮川 晃一(みやかわ こういち)

NEC 金融システム統括部 金融デジタルイノベーション技術開発グループ

デジタルアイデンティティ・エバンジェリスト

情報セキュリティおよびデジタルアイデンティティ分野のコンサルタントとして20年以上従事し、外部団体でのコミュニティー活動の立ち上げによる啓蒙活動と人材育成に従事してきた。現職では Open API/eKYC 等の金融分野におけるデジタルアイデンティティ・エバンジェリストとして、所属団体での活動および講演活動や執筆活動に注力をしている。

(主な所属団体)

- 日本ネットワークセキュリティ協会(JNSA)デジタルアイデンティティWGリーダー

- クラウドセキュリティアライアンス(CSA)理事

- FISC オープンAPIに関する有識者検討会 委員

(主な著書)

- 「クラウド環境におけるアイデンティティ管理ガイドライン」

- 「セキュリティエンジニアの教科書」

- 「Software Design 2020年11月号 第一特集」

- 日経クロステックアクティブ ”まとめ” 「特権アクセス管理とは:高権限のアカウント「特権ID」でITを統制」