2017年05月26日

三宅秀道のイノベーター巡礼 新しい問いのつくりかた

モザンビークで”お金の新ストーリー”を作る日本植物燃料

自分の思いに共鳴してくれる人に出会う方法

合田氏:

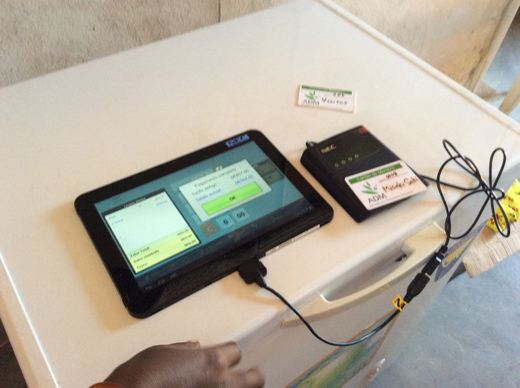

そして、電子マネーの導入によって、思わぬ新しい展開を生むことになりました。当面の買い物で使う以外のお金、多い人で数十万円単位を電子マネーに変える村民が出てきたのです。なぜかというと、無電化地域には銀行が進出していなかったんですね。ですから、村民たちは穴に埋めて現金を隠していたそうです。しかし、それでは盗まれたり、虫に食われたり、雨で流されたりする可能性がある。そこで、電子マネーに変えて保管しておくことにしたということがわかりました。バイオディーゼルから入っていった僕たちが、今度は銀行の可能性に気がついた瞬間でした。

三宅氏:

盗難などのリスクが高かったために、それまではお金貯めることの意義が薄かったのでしょう。そういう社会に、「お金」、そして「貯金」という概念を持ち込んだのは、非常に大きなことだったと思います。しかし、そもそもよくモザンビークの方々は電子マネーを信用しましたね。

合田氏:

確かにそうですね。なんで信頼してもらえたのでしょうか(笑)。日頃から、バイオディーゼルや農業支援を通して、信頼関係を築いていたことが大きかったのかもしれません。ただ、それだけではなくて、新しいものすんなり受け入れる文化はもともとあったのだと思います。携帯電話は2013年から使えるようになったのですが、2015年には農村部で75%ほどまで普及していました。ケニアでは、携帯電話を使った送金システム「エムペサ」も普及しています。

三宅氏:

地域の村民に「この人たちと付き合っていたら、いいことがある」と確信を持たせていたことが大きかった、と思うんです。いきなりただ電子マネーと言われても、「なにそれ?」となっていたと思います。導入に当たってはいろいろな電子マネーの選択肢があったと思うのですが、現在のものを採用した理由は?

合田氏:

正直、途上国向けのビジネスの場合、技術的な優位性というよりは、担当者の問題が大きい。もちろん、システムが素晴らしいから導入したのですが、最終的に重要なのは「人」です。つまり、「これは面白いからやりたい」と仰ってくれたのが、NECさんだったということなんですね。途上国向けの基本パッケージはもともとあったのですが、あとは現場に合わせて我々サイドがフィードバックをし、システムをバージョンアップしていくという導入の流れでした。

三宅氏:

無電化地域への導入ですから、当面見込める市場規模的には小さいですよね。だからこそ、興味を持ってくれる担当者と出会うことが大切になります。そういう方と出会うためのコツはありますか?

合田氏:

僕は、無理やり口説くことは得意ではありません。自分の思いや計画は話しますけど、興味を持ってくれるかどうかは、話してみなければわらない。ですから、とにかくたくさんの人と会うことです。ひたすら歩いて縁がある人を探すことが、単純ですけど一番大切だと思います。

「お金」の新しいストーリーを作る

三宅氏:

これまでもモザンビークには、イスラム商人、ポルトガル人など、さまざまな国の人が訪れたと思います。しかし、言い方は悪いですけど、搾取の対象ではあっても、商業行為のネットワークにここまで真摯に組み込もうとはしていなかったのではないでしょうか。地域の経済のパイを大きくしていくことで自分たちも儲かるという仕組みを作ったほうが、長い目で見たらどちらも得することになるのに。今後、合田さんはモザンビークでどのようなグランドデザインを描いているのでしょうか。

合田氏:

オイルピークの議論(石油の生産量が低下する)の中で、最初に今の社会システムに影響が出るのが金融だと思います。資源がシュリンクすると、価値交換システムが破綻する可能性があるからです。そんな中、これまでのように競争原理の分配システムのままで行ってしまうと、ブロック経済化が蔓延するようになり、帝国主義同士の争いが起こるハードランディング路線に行ってしまう。ならば、どういう新しい分配ルールがあるのか。現在は宗教の力などを借りて安定させられる時代ではないので、お金というもののストーリー自体を変える必要がある。

となったときに、どこから手をつけるべきなのかというと、先進国は非常に難しいと感じています。すでに出来上がった仕組みと常識がありますから。しかし、現地で雇っているスタッフに銀行について聞くと、「聞いたことはあるけど、詳しくは知らない」と答えるわけです。つまり、彼らにとってリーズナブルで価値がある新しい銀行の概念、お金のストーリーを提供することができれば、すんなり受け入れてくれるはずなんですね。スタートラインが違うんです。将来的にはきちんと銀行のライセンスを取得して、仕組みを作っていきたいと考えています。

三宅氏:

本当に、白紙の状態からの立ち上げなんですね。具体的に、どのような新しいストーリーを用意しているんですか?

合田氏:

間接金融の場合、複利で回すと算数の話として50年も経てば、格差が出てくるのは当たり前です。それを是正するために相続税などのルールがあるのですが、根本的な偏りは解決できない。資源が拡張していて、みんなが頑張れば頑張るほど、それぞれのパイが増える時代ならばいいんです。そういう時代には、負けた人のパイも増えますから。しかし、資源に制約がかかってくると、負けた人のパイがどんどん小さくなり、それが嫌なら革命を起こすしかないという、ハードランディング路線になってしまう。ですから、間接金融の中の複利モデルを変えたいと僕は思っています。イメージとしては、お金でお金を稼ぐのではないフェアな仕組みです。

具体的には、金利収入に依存せず手数料収入をメインとする銀行ビジネスモデルに加えて、決済料などで得た収益の20%を預金者に分配することを考えています。ただし、19%は村単位に分配して、個人には1%還元する。そして、村に分配したお金は、インフラや事業の設備投資などに使ってもらうようにします。そうした投資によって、村で手がけている事業の収益が拡大していけば、村民の生活水準も高まりますし、銀行も潤うという仕組みです。

現在、世界中には20億人以上、ファイナンシャル・アクセスがない人がいると言われています。しかも、これから40億人以上に増え、世界人口の半分になると予想されている。その人たちの新しい常識を作ることができたら、世界を変えるようなことができると考えています。

三宅氏:

内戦で荒廃したモザンビークの社会にコミュニティを再建する。それがモデルになって世界に広がる。気宇壮大なストーリーですね。

合田氏:

海外に進出するほとんどの日本企業は、人口が多く、経済が回っていて、かつ伸び代がある地域をターゲットにしています。消費財を売るためには確かに正しい選択なんですけど、それだと横展開の余地がほとんどないんですよ。なぜかというと、途上国の都市部の発展の仕方はてんでバラバラなので、たとえばナイロビで作ったモデルを、ほかの都市部で展開することができないからです。一方、農村部の生活のあり方は、どこにいっても、かなり似ている部分が多いため、一つの農村部でソリューションを提供できれば、世界中の農村部に横展開できる可能性があります。

あと、農村部の重要性として思うのは、戦後の日本がここまで発展したのは、地域を切り捨てることをしなかったからだと、僕は考えています。今は少し違ってきているもしれませんが、少なくても戦後のある時期まではそうだった。郵便局であれ、農協であれ、いろいろな形で農村部に手が届く形を作ったから、地方の人たちのお金がきちんと預貯金や保険にまわり、財投により長期インフラが整備され経済が潤った。都市部だけ発展させて農村部を切り捨てるモデルは、国全体としては得策ではありません。