SPAC上場で離陸するアメリカ(米国)の空飛ぶクルマビジネス

Text:小池 良次

空飛ぶクルマの開発や事業化には、数百から数千億円の巨額投資が必要だ。そのため多くのeVTOLベンチャーが、資金調達の壁を超えられず苦しんでいる。そうした中、米国の次世代航空機業界では、SPAC(スパック:特別買収目的会社)を利用して上場をめざすeVTOLベンチャーが相次いでいる。

小池 良次 氏

商業無人飛行機システム/情報通信システムを専門とするリサーチャーおよびコンサルタント。在米約30年、現在サンフランシスコ郊外在住。情報通信ネットワーク産業協会にて米国情報通信に関する研究会を主催。

- 商業無人飛行機システムのコンサルティング会社Aerial Innovation LLC最高経営責任者

- 国際大学グローコム・シニアーフェロー

- 情報通信総合研究所上席リサーチャー

Jobyは世界最初の認定航空機を目指す

21年2月24日、eVTOL開発競争のトップを走るJoby Aviation社はSPAC企業のRTP(Reinvent Technology Partners)の買収提案を受け入れ、ニューヨーク証券取引所(NYSE)に上場すると発表した。同IPOにより16億ドル(約1,700億円)の資金を調達する。

SPACとは事業を持たず「将来、主に非公開の優良企業を買収する」目的で上場申請をした会社のこと。そのため「空箱上場」とか「宛名空白小切手上場」などと称されている。もちろん、どのような分野の企業を買収ターゲットにするかは事前に決めるが、具体的な企業などと事前に交渉することはできない。SPACは投資家保護の観点から2年以内に買収できなければ資金を返却し解散すること、買収企業が決まった時点で同意できない投資家からの買い戻し要求に応じる義務などが課されている。

Joby社は2024年にエアー・タクシー事業の開始を予定しており、企業評価額は66億ドル(約7,000億円)。これまでトヨタ自動車を含む機関投資家や企業から約9億1,000万ドルの資金調達を行っている。

カリフォルニア州の実験場で1,000回以上の試験飛行を繰り返してきた同社は、米空軍がすすめる次世代航空機支援プログラム「Agility Prime※1 (アジリティ・プライム)」にも選ばれている。また、連邦航空局(FAA)は同社のJoby S4に対する航空機の認定(耐空証明および機体認証)を進めており、早ければ今年中に正式認可が下りると予想されている。実現すれば、Joby S4(5名乗り、最高時速200マイル、航続距離150マイル)は、正式に航空機として認められた世界最初のeVTOL(電動垂直離着陸機)となるだろう。

既に従業員が700名を超える同社は、機体認証から製造認証へと視野を広げている。既にカリフォルニア州Marina市に5万5000平方スクエアー・フィートの組み立て工場を整備しており、今後は建設や資材調達、営業など旺盛な資金需要が予想される。今回のSPAC上場による大型資金調達は、こうした旺盛な事業拡張資金を確保する第一歩といえる。

- ※1: Agility Primeプログラムは、米軍が資金援助を行うとともに、空軍施設を使った技術支援やアドバイスなどを提供する。同プログラムでJoby社は空軍施設での試験飛行を開始している。

周囲を驚かせたArcher社のSPAC上場

一方、本コラムで以前紹介した米Archer Aviation社も21年2月10日、SPAC企業のAtlas Crest Investment社による買収を受け入れ、NYSEに上場すると発表した。上場シンボルは「ACHR」で私募(PIPEs)6億ドルを含む38億ドル(約4,000億円)を調達する。同社はSPAC上場前に約6,000万ドルの資金調達をしていた。

また同日、Archer社は大手航空会社ユナイテッド航空(United Airline)社と最大200機の受注(推定10億ドル)を含む提携も発表した。炭素排出量の削減は、航空業界にとって大きな課題となっており、世界中で大型航空機の電動化が研究されている※2 。空飛ぶクルマは小型だが、次世代航空産業の電動化を担っている。

ユナイテッド社は地域航空会社のメサ航空(MESA Airline)社※3と協力して、炭素排出削減が期待できる電動航空機分野への本格参入を狙っており、手始めにArcher社が将来予定しているロサンゼルス市でのサービス(Hollywood市とLos Angeles空港を結ぶ送迎サービス)に参加する。

Archer社の上場発表は、周囲を驚かせている。競争相手のJoby社は、 1,000回を超える実験飛行をこなした設立12年目の成熟ベンチャーで「上場は当然」と言える。一方、Archer社はフルスケール・モデル「Maker」の飛行実験を今年後半から本格化させる段階だ。2020年スティルス・モード(秘密裏の開発段階)から出て約1年のArcher社は「United社が発注を考えるほど、機体が仕上がっているのか」と注目を浴びている。

Archer社の目指すeVTOLは5名乗りで、時速150マイル、1回の充電で60マイルの飛行が可能だ。「23年に量産を目指す」と発表しているため、逆算すれば22年にはFAAの各種認証を取らなければならない。今回のSPAC上場により、同社は機体開発を加速させることは間違いない。

- ※2: IMO GHGレポート2009によれば、1ton/kmあたりのCO2排出量はコンテナ船が3.0、タンカーが5.9、配送トラックが80に対し、大型航空機は435と桁違いに大きい。そのため航空業界の炭素排出量の削減の努力は非常に重要となっている。

- ※3: MESA Airline社はアリゾナ州Phenix市を本拠とする航空会社で、United Airline社やAmerican Eagle社などの大手からローカル路線の運行を委託されている。United Expressなどの名前で運行している。

ドイツLiliumもSPAC市場に注目

ドイツのLilium社は昨年末の資金調達が不調に終わったため、SPAC上場を狙っていると米フォーブス(Forbes)紙が報じている。同社は7名乗りのeVTOLを目指している※4が、その詳細は明らかにされていない。

2025年に米国市場への参入を狙っており、サービス開始エリアとしてフロリダ州Tampa Bay沿岸を狙っている。同地域の交通行政をおこなうTBARTA(Tampa Bay Area Regional Transit Authority)と交渉しており、Tampa市からSt. Petersberg市までの約25マイルの区間を8分間、約90ドルで結ぶ計画などが議論されている。同区間にはふたつの橋があり、車で35分から45分かかる。

Lilium社は製造やパイロット訓練も視野に入れている。2020年12月、大手航空会社ルフトハンザ傘下のLufthansa Aviation Training社とパイロット訓練に関するパートナーシプ契約を結んだほか、今年2月には機体主要部品となる複合部材の供給元としてAciturri社を指定している。

ただ、米フォーブス紙は元従業員(匿名)の証言として「同社の投資家に対する説明内容と実際の開発状況は大きく食い違っている」と報じている。同社は都市上空を飛ぶエアー・タクシーではなく、パリとロンドン間など中距離市場を狙っている。23年に25機、24年には250機、25年には400機を生産し、2027年に16人乗り、2030年には50人乗りを開発するとしている。これは一般的な技術の進歩予測や規制認可期間を考慮するとあまりに野心的すぎる内容だ。

現在5人乗りのプロトタイプを開発しているが、試験飛行はままならず、20年2月にバッテリー火災が発生するなど難航している。業界専門家からも同社の計画に対し「根拠が乏しい」とする声が上がっている。

- ※4: Lilium社は2019年の段階では5名乗りを目指すとしていた。

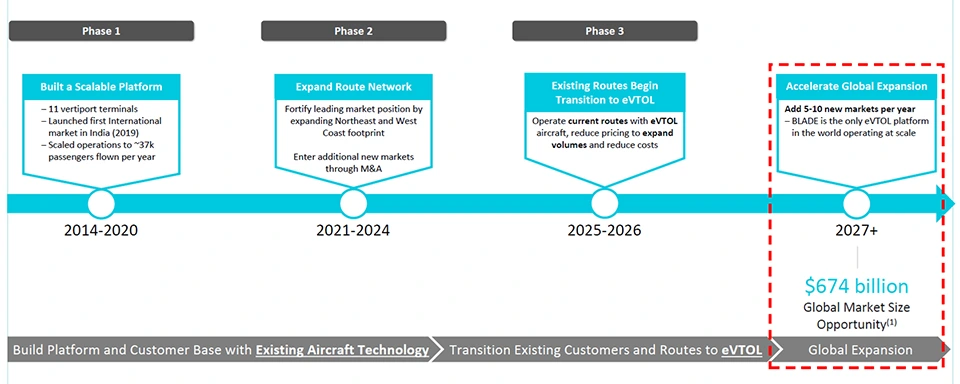

Uber Elevateが消え、BladeはSPAC上場へ

SPAC上場の恩恵は、機体ベンチャーだけではない。20年12月15日、ヘリコプター予約サービスのBlade社もSPAC企業のExperience Investment社による買収提案を受け入れた。完了予定は2021年前半でナスダック(NASDAQ)に上場される。 同社の評価額は8億2,500万ドルで、SPAC上場により4億ドル(約425億円)を調達し、既存事業拡大とエアー・タクシー・サービスへの参入を目指す。

同社は空港と都心の送迎や遊覧などのサービス事業者で、自社ではヘリコプターなどを持たず、予約・決済だけを提供している。2019年の利用者は3万7,401人で、2020年はコロナ禍による事業停止期間があったものの乗客数は前年比で127%増加した。上場にともないBlade社は米北東部、San Francisco市、Los Angeles市西海岸における事業強化に約3億ドルを投資するほか、カナダVancouver市など海外の潜在市場も狙う。

同社の事業目論見書によれば、2025年ぐらいまではヘリ予約サービスが同社の「中核ビジネス」と予想している。その後は「(eVTOLなど)静かで費用対効果の高い都市部シャトル・サービスが劇的に拡大する」と見ている。同社はすでに「BLADE Urban Air Mobility, Inc.」と社名を変更し、2025年頃から既存のルートをeVTOL機に移行してゆく予定だ。

ちなみに、エアー・タクシーの予約・決済サービスと言えばUber Elevateが有名だ。しかし、コロナ禍でクルマの共有サービスが不振となったUber Technologies社は昨年、「Uber Elevate」部門をJoby Aviation社に売却した。そのため、Joby社とUber社、そしてBlade社それぞれの事業モデルへの影響が取り沙汰されている。

Uber社は厳しい経営環境からUber Elevate部門を売却したものの、エアー・タクシー事業を諦めているわけではない。そのため、部門売却と同時にJoby社に出資し、将来Joby社がエアー・タクシー・サービスを開始したら、車のシェアード・サービスと組み合わせるMaaS(Mobile as a Service)を展開しようとしている。課題は、MaaS戦略のために開発を進めてきた無人機管制システムやフリート・マネージメント・システムなどをスタッフとともに売却したことだ。Uber社が将来、Joby社の管制システムやマネージメント・システムを使うとすれば、Uber社の競争優位は従来ほど強くない。

一方、エアー・タクシー事業への参入を狙うBlade社はどうだろう。同社の強みは、年間3万人を超える既存ヘリ・サービス顧客だ。当然、Blade社はJoby社と営業代理店契約を考えている。ただ、Uber社はJoby社に出資して、強い絆を結んでおり、Blade社の立場は弱い。ただ、Joby社の広報担当者はUber Elevate買収の折「Uber社だけでなく、(Blade社など)様々なパートナーと提携できる柔軟な対応を考えている」と述べている。

Blade社がJoby社以外の運行事業者を利用するとすれば、前述のArcher社やBeta Technologies社などになるだろう。しかし、市場投入はJoby S4より数年遅れると予想される。もし、Joby社が当面、Uber社だけに営業代理店を絞った場合、Blade社のエアー・タクシー市場への参入が遅れることは避けられない。

こうして見ると、黎明期の米エアー・タクシー・ビジネスは、Joby社の経営判断に大きく左右されることになるだろう。

同社の経営方針は明確になっていないが、機体の製造から実際の運行までを一貫して展開する「垂直統合モデル」に関心を示している。

ヘリコプター・メーカーは販売だけでなく、保守メンテナンス・サービスで収益を生み出してきた。つまり、堅牢で保守が必要ない機体を作ると利益が小さくなってしまう。一方、運行事業者にとって、保守メンテ期間は運行できないので維持費が高くなり、料金も安くできないなどデメリットだ。これが水平分業モデルの欠点となる。

一方、製造から運行まで一貫運営すれば、堅牢な機体を設計製造するほど運行時間が伸び、保守メンテ費用が少ないので収益が拡大する。エアー・タクシーは4名乗りであり、大型航空機のように大量輸送で料金を低く抑えることはできない。だからこそ、最大の運行時間と安い保守コストが確保できなければ、一般への普及はままならないだろう。Joby社が垂直統合モデルを検討する理由はそこにある。

逆に言えば、Uber社やBlade社などの営業代理店にコミッションを支払わず「(徹底した垂直統合を狙って)自社で営業した方が良い」と考える可能性もいくぶんある。エンド・ツー・エンドの自社サービスで黎明期を乗り切り、多くの機体メーカーが参入して市場競争が活発になったら、機体メーカーとして水平モデルに事業転換しても良いだろう。とはいえ、Joby社が垂直統合モデルを採用するか、水平モデルを採用するかは予断できない。

パリ・オリンピックを目指すVolocopter

欧州でもエアー・タクシー・ビジネスへの期待は高まっている。フランスのパリ市当局は2024年のオリンピックで空飛ぶクルマのデモ飛行を計画している。

同プロジェクトには、25カ国150件の応募が集まり、パリ市は30企業/団体の主要パートナーを選定している。21年6月から運行システムや離発着設備など様々な開発に着手し、2021年秋にはパリのポントワーズ・コルメイユ・アン・ベキシン空港(Pontoise-Cormeilles-en-Vexin airport)で、実証試験飛行を計画している。テスト飛行はドイツVolocopter社のVoloCity(2人乗り)となる予定だ。

飛行試験ではフランス航空局だけでなく、EASA(欧州航空安全機関)や航空交通管理機関のEurocontrol(欧州航空航法安全機構)も協力し、離着陸だけでなく、機体地上走行、充電システム、メンテナンスなども研究し、将来のビジネスに役立てる。パートナーにはVolocopter社のほか、eVTOL航空機開発者、航空機運用・保守・サポートや主要な航空宇宙グループ専門家が含まれている。

一方、欧州の次世代航空機プロジェクトを推進するSESAR U-Spaceコンソーシアムも、空飛ぶクルマの大規模実証プロジェクトに着手した。このAMU-LED(Air Mobility Urban-Large Experimental Demonstrations)は、ECのH2020プロジェクトの一環で、21年1月から22年12月までの2年間で実施する。

AMU-LEDでは最初に運用の詳細な概念と都市航空ミッションの定義を設計する。その後、概念検証のためのシミュレーションと大規模な実証飛行(100時間以上)を予定している。スペインのSantiago市、英国のCranfield市、オランダのAmsterdam市およびRotterdam市を舞台に実施する試験飛行は、エアー・タクシーの運行だけでなく、商業無人機を使った貨物輸送や医療品配送、ドローンによる設備検査や公安機関向け監視サービスなども含んでいる。

つまりエアー・タクシーや各種無人機が飛び交う空域管理を視野に、人とモノの移動を様々な角度から検討し、UAM環境を設計する。最後段階では安全性やセキュリティ、持続可能性、社会受容性のそれぞれについて評価する。AMU-LEDのテスト・データは、EASAなどの規制当局と共有され、安全基準などの各種規制フレームの策定に反映される。

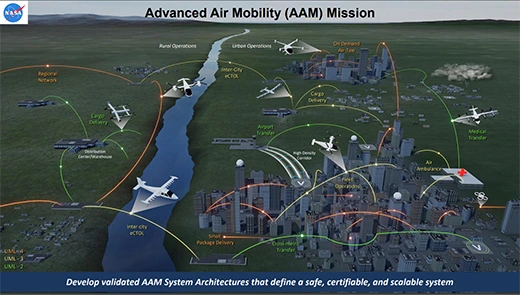

これは昨年から米国が開始したAAM(Advanced Air Mobility)プログラムと本質的には同じ目的をめざす。AAMでは、機体(Aircraft)、空域(Airspace)、社会受容性(Community Integration)、統合プログラム(Crosscutting)に分かれ、広範で詳細な運用概念の検討を進めているほか、Joby S4を使った実証実験の準備も進めている※5 。GAMA(General Aviation Manufacturer's Association)やJARUS(Joint Authorities for Rulemaking on Unmanned Systems)などの国際業界団体も参加している。

このように、欧米各国は次世代航空ビジネスを狙う国際開発競争を加熱させている。

ここ数年、CVC(企業ベンチャー・ファンド)を含むPEF(Private Equity Fund:プライベート・イクイティー・ファンド)は、ハイリスク・ハイリターンの黎明期投資だけでなく、既に顧客を獲得し事業拡張を目指す大型投資まで事業を広げている。

PEFからの資金調達は、少数のVCや戦略投資家だけを説得すればよいため、経営自由度が高く、迅速な判断ができる。そのためベンチャーの創業者は新規上場よりもPEFを好む傾向にある。これがユニコーンと呼ばれる未上場大企業ベンチャーのブームとなった。逆にいえば、NYSEやNASDAQなどの証券取引所は、PEFとの厳しい競争にさらされている。

ある面、そうした競争環境がSPAC上場システムを生み育てたとも言える。煩雑な上場基準をSPACで緩和することで、成長性の高い企業を公開市場に呼び戻しているからだ。まさに、Joby社やArcher社が、SPACによって大きな恩恵を受けている。

このように米国のSPACは、次世代航空サービスの実現に大きく貢献することになるだろう。エアー・タクシーのような野心的なプロジェクトは、単なる技術開発では商業化は難しい。米国の金融業界は世界最先端のファイナンシャル・サービス開発に余念がない。硬直的で多様性のない日本の金融システムでは、たとえ優れたeVTOL技術を持っていても、こうした大型ベンチャーに育てあげることは不可能といえる。

SPAC上場に湧くエアー・タクシー業界を見ると、米金融業界の底力に感服するのは筆者だけではないだろう。

- ※5: 11月16日、AAM(Advanced Air Mobility)National Campaignの機体パートナーとしてAlaka'i Technologies社とWisk社との契約を発表した。NASAはすでにJoby Aviation社とも契約しており、22年に開始予定のNational Campaign(NC-1)には3つの機体が参加することになる。Alaka'i Technologies社のSkaiは水素燃料電池を利用する翼なし型eVTOLで、水素燃料電池を利用する翼なし型eVTOLで、水素燃料電池の可能性をNC-1で証明することが期待されている。

北米ドローン・コンサルタント