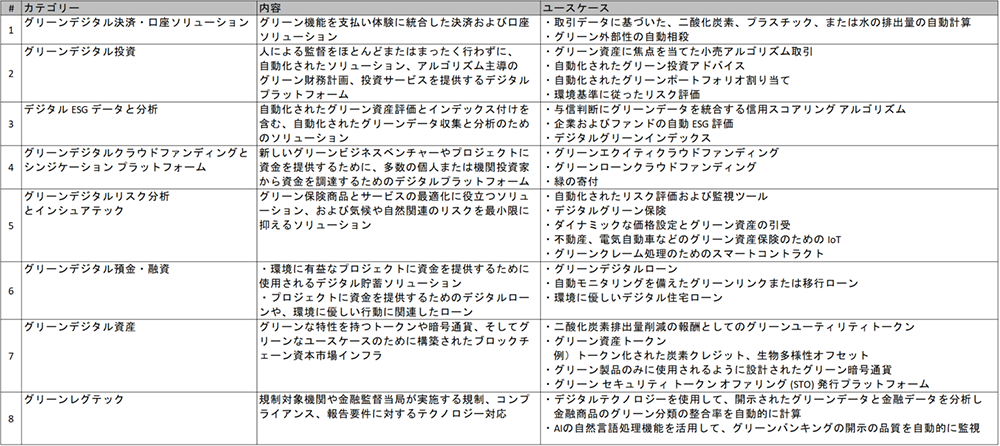

Fintechにおける新たな波、グリーン経済を支える

グリーンフィンテック

Text:山口 博司

近年のビジネスシーンにおいては、自社の利益のみを追求するのではなく、環境や社会と共存し、ビジネス上の意思決定が環境や社会に与える影響を考慮したCSR(Corporate Social Responsibility)活動が重要となっています。中でも地球規模の課題である気候変動に対する取り組みや、自然環境に配慮した商品・サービスの提供は、企業を評価する際の重要な指標の1つとして定着しつつあります。こうした気候変動対策等はフィンテック企業とはあまり関連のない領域であると思われがちですが、決してそうではありません。持続可能性(サステナビリティ)への取り組みは、すべての企業が前進するための重要な要素である必要があります。そうした背景を踏まえ、本記事では今後ますます活発化するであろう領域、グリーンフィンテックについて紹介します。

SUMMARY サマリー

山口 博司 氏

NEC Asia Pacific Pte. Ltd.

Senior Sales Manager

システムエンジニアとして金融機関向け業務アプリケーション開発・システム企画を経て、2016年から2021年までシリコンバレーにて米国発の新技術・サービスの調査、活用の企画・推進に従事。2021年4月からAPAC地域の金融機関向けSalesを担当。マサチューセッツ州立大学MBA修了。 ΒΓΣ(Beta Gamma Sigma)会員。

グリーン経済における金融機関

国連環境計画(UNEP)の提唱する「グリーン経済」とは、低炭素で資源効率が高く、社会的に包括であると定義されています。言い換えれば、環境に配慮し、利用可能な限られた資源を可能な限り効率的かつ持続的に使用しながら、人々の暮らしを改善し成長を追求していくことです。世界中で環境への関心が高まっている中で、特に身近な環境問題としては温室効果ガス排出による地球温暖化や気候変動があげられ、組織だけでなく個人もこの気候変動に対する関り方を見直し始めています。2021 年のユーロバロメーター(EUの世論調査)による調査1では、ヨーロッパ圏の 93% が気候変動を深刻な問題であると考えており、また96%もの人が気候変動への取り組みに役立つ行動(使い捨て品の消費量削減、リサイクルの為の定期的な分別など)を、少なくとも1つ実施していることが示されました。またDeloitteによる調査2では、倫理的または環境的に持続可能な取り組みや価値観を持つブランドを選択したり、ブランドの倫理的または持続可能性への取り組みに懸念があるために特定の製品を購入しなくなったりするなど、持続可能なライフスタイルの導入を追求する消費者がより積極的になってきています。Deloitteによる別の調査3では、回答者の71% は銀行を選ぶ際、社会的や環境にプラスの影響を与える銀行を選択する可能性が高いことがわかりました。

経済協力開発機構OECD(Organisation for Economic Co-operation and Development) は、国際連合環境計画 UNEP(United Nations Environment Programme)と世界銀行と共同で発表したレポート4の中で、現代のエネルギー、交通、建物、水道インフラは世界の温室効果ガス排出量の 60% 以上を占めており、 世界の気候と開発の目標5を達成するには、既存のインフラシステムの前例のない変革が必要だと述べています。そして、世界的な気候と開発目標を達成するには 2030 年までに年間 6 兆 9,000 億米ドルが必要であると試算しています。

銀行や金融サービスプロバイダーは多額の資金を扱っており、社会課題解決や気候変動への取り組みへ資金提供による貢献や、地球に害を及ぼすものへの融資を制限する可能性があります。企業活動の公平・公正な評価や金融市場の活性化において、金融機関は引き続き大きな役割を担っているのです。

- 1 Climate Change Report, Eurobarometer, Fieldwork: March – April 2021

-

2

https://www2.deloitte.com/uk/en/pages/consumer-business/articles/sustainable-consumer.html

- 3 https://www2.deloitte.com/uk/en/pages/press-releases/articles/making-an-impact-esg-factors-are-a-priority-for-customers-when-choosing-a-bank.html

- 4 Financing Climate Futures RETHINKING INFRASTRUCTURE (2018), OECD, The World Bank, UN Environment

- 5 世界共通の長期目標として、平均気温の上昇を2℃未満に抑える。また1.5℃に抑える努力を追求する。

グリーンフィンテックとは

シンガポール金融管理局(Monetary Authority of Singapore)(以下、MAS)は、金融サービスの未来を作る2つの重要な原動力として「テクノロジー」と「持続可能性(サステナビリティ)」を挙げ、これまでフィンテックとグリーンファイナンス6を積極的に推進してきました。中でも2019年に開始されたグリーン・ファイナンス・アクション・プランの重要な戦略のひとつは、フィンテックの強みを活かしてグリーンファイナンス分野の主要課題に取り組むことで、MASはこの取り組みを「グリーンフィンテック」と呼んでいます。またスイスを拠点とする非営利団体The Green Digital Finance Alliance (GDFA)は、Swiss Green Fintech Networkとともに発表したグリーンフィンテックについてのレポートの中でグリーンフィンテック・ソリューションとは「SDGs(持続可能な開発目標)を意図的にサポート、あるいは持続可能性リスクを削減しながら、あらゆる種類の金融プロセスや商品に適用される技術革新」と定義しています。具体的には8つのカテゴリがあると述べられています。

既存のフィンテック企業の多くが、持続可能性やESGをターゲットにしたサービスの提供を拡大しているというトレンドは、この領域の発展と成長を加速させます。世界的にFinTechエコシステムは、人工知能(AI)とデータ分析などを活用することで、サステナブルファイナンスへの移行において重要な役割を果たすと期待されているのです。 以降では、上記カテゴリの中から注目のスタートアップをいくつか取り上げて紹介します。

- 6 グリーンファイナンスとは公共、民間、非営利部門から持続可能な開発の優先事項への資金の流れ(銀行、マイクロクレジット、保険、投資から)のレベルを高めること。気候緩和、気候適応と回復力、生物多様性管理を含むその他の環境目標に貢献するすべての融資と投資が含まれる。

注目のスタートアップ

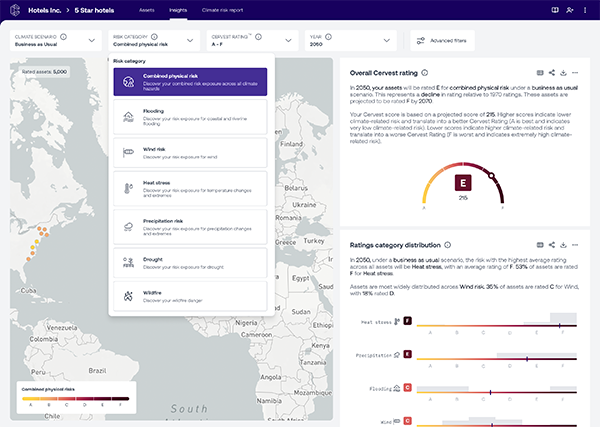

①気候情報プラットフォーム Cervest(本社:英国 ロンドン)

Cervest は、気候情報(CI:Climate Intelligence)の民主化を謳っており、AI を活用したCIをクラウドで提供。1,000 人の気候科学者の知見によって、企業・政府・保険会社・金融市場の意思決定者らが気候変動を定量化し、管理、適応するのを資産レベルで支援します。Cervest のプラットフォームは 3 つの層で構成されています。

(1) 資産:実資産(例:工場、商業ビル、住宅ビル、ホテル、発電所、港などの建設済みインフラ)

(2) 慢性的/急性の予兆:沿岸・河川の洪水、山火事、極値風や熱ストレスなど

(3) ユースケース:資産所有者や管理者が、ポートフォリオ全体にわたるベースラインの設定や、監視、予測といったニーズに合ったインサイトを取得

画像引用元Cervest(https://cervest.earth/

)

具体的には、資産所有者はあらかじめ用意された共通のライブラリーから資産ポートフォリオを構築し、1970年まで遡って気候変動による資産のリスク度合いについての履歴と、様々な将来の気候シナリオの下で、2100年までの今後数十年間の予測リスクを確認することができます。このように、CIにアクセスすることで、どのような組織のどのようなレベルの人でも、組織の資産が潜在的に抱えているリスクの度合いを理解し、有事の際における自社・組織回復力の最適化や、将来起こり得る気候リスクに対して事前に対策を講じるといった戦略を採用することが出来るようになります。

②「木」への長期投資 TreeCycle(本社:スイス ヒューネンベルク)

Global TREE Project (https://gtp.ch/en/home/) が運営しているTreeCycleは、パラグアイの未利用の土地に1,000万本の木を植えることを目的とした大規模な取り組みの中で、実際にあるユーカリの木に関連付けられた「TREE」と呼ばれる資産トークンを販売しています。持続可能な開発を支援するために、各収穫から得られる収益の 40% が TREE 所有者に比例配分され、50% は将来の収穫量を増やすために新しい土地と苗木の購入に再投資され、TREE が成長資産となるようにしています。また残りの10%は原生林の再生や社会プロジェクトに充てられます。

)

)

TREECYCLEは安全で透明性のあるデジタルトークンを発行するためにブロックチェーン技術を利用していますが、ビットコインなどのエネルギーとリソースを大量に消費する Proof-of-Work (PoW) ブロックチェーンとは対照的に、当社はトランザクションあたりのエネルギー使用量が99.5%少ないProof-of-Stake (PoS) ブロックチェーン プロトコルを使用していると、環境への配慮を強調しています。

③サステナビリティ・レポートプラットフォーム Greenomy(本社:ベルギー ブリュッセル)

Greenomy は、データの収集とレポートのプロセスをデジタル化することで、企業、信用機関、資産運用会社が欧州連合の新しいサステナブルファイナンス規制(CSRD、EUタクソノミー7 、SFDR など)に準拠することを支援します。自社のデータをGreenomyのプラットフォームへアップロードすると、Greenomyは規制要件に準拠した形式でレポート(タクソノミーレポート、PAI8、EET9など)を生成、企業の持続可能性の取り組みを可視化し、規制当局や他の金融市場参加者と即座に共有することが可能となります。

)

)

国際金融イベントであるSibos2022のSWIFT Innotribe ステージにおいて、サステナビリティ部門で1位を受賞した同社は今月、Swift パートナー プログラムに参加し、Swift コミュニティに高品質の ESG データとレポート機能を提供することを発表しました10。Greenomyは今後予定されているUKグリーンタクソノミーのようなEU以外のグリーンタクソノミーを順次統合し、ユーザーにグローバルな事業展開のためのワンストップ・ソリューションを提供するために、その製品を拡大しています。

- 7 環境的に持続可能な経済活動を判断するEU独自の基準。気候変動の緩和など6つの環境目的を定義し、1つ以上の環境目的に貢献することをサステナブルな経済活動の要件としている。

- 8 Principal Adverse Impacts: サステナビリティに悪影響を与える事象。

- 9 the European ESG Template: 金融商品に関するESG関連データの交換、規制要件への準拠をサポートする標準化されたテンプレート。

-

10

https://greenomy.io/blog/greenomy-swift-partner-programme

最後に

世界ではあらゆる面でサステナビリティが注目されており、その結果、金融サービスは顧客の変化する価値観や規制当局によって課せられる新しい枠組みに適応しようとしています。特にグリーンフィンテックはそのキーワードとともに欧州やシンガポールにおいて積極的な取り組みが多くみられます。シンガポールのMASのRavi Menon長官は、昨年のSingapore Fintech Festival(SFF)において「気候変動や持続可能性に関するデータの収集、アクセス、利用の効率化を目指す『Project Greenprint』を通じて、シンガポールを、アジアと世界のネット・ゼロ11への移行を促進するESG Fintechソリューションの発祥地としたい」との意思を表明しました(Singapore Fintech Festival 2022の記事はこちら)。そして長年続くSFFにおいて昨年はじめて設置されたESG Fintechゾーンは、今年のSFF 2023ではESGゾーンとして継続され、ESGとフィンテックに関する最新の取り組みについて触れることができる場所として展開される予定です。

持続可能な未来は、単一の組織だけで実現することは出来ません。様々な企業、団体、政府が協力し合い、サステナブルなエコシステムを作りながら同じ目標に進んでいくことが重要です。その中においても、重要な機能・役割を果たしていく金融機関やフィンテック企業らが今後どのような商品・サービスを提供していくのか、ますます目が離せません。

- 11 大気中に排出される温室効果ガスを可能な限りゼロに近づけ、残りの排出量は大気中、たとえば海洋や森林によって再吸収されることで排出と除去のバランスが取れている状況。

グローバル金融動向