デジタル・バンキング最前線。米大手銀行が仕掛けるライフプラン

ご自身で、またご家族と一緒に、ライフプランを計画したことはありますか?ライフプランを立てることと、将来のためにお金をうまくコントロールしていくことは表裏一体です。どのようなライフプランであっても、必要なお金を管理し、ときには専門家に相談するなどして、うまくお金と付き合っていくことは欠かせません。しかし、専門家に相談することは敷居が高いと感じる方も多くいらっしゃると思います。

さまざまな金融取引をもっと「手軽に」「簡単に」と、デジタル・バンキングの充実を求める傾向が年々高まる中、米メガバンクBank of Americaは利用者のライフプランに寄り添い、サポートする新サービス「Life Plan」を、デジタル・バンキングの1機能として開始しました。このサービスが目指すものは、敷居の高かったファイナンシャル・アドバイザーへの相談を身近なものにすること。本記事では「Life Plan」の特徴とともに、Bank of Americaのデジタル・バンキング戦略を考察していきます。

山口 博司 氏

NEC Corporation of America

Senior Manager

システムエンジニアとして金融機関向け業務アプリケーション開発・システム企画を経て、2016年6月よりシリコンバレーにて米国発の新技術・サービスの調査、活用の企画・推進に従事。

Bank of Americaの「Life Plan」とは

家計管理・資産運用といった個人の資金計画(ファイナンシャル・プラン)に対する高度なアドバイスは、かつては富裕層の顧客のために、専門家による高度なサービスとして用意されていました。しかし最近では、人工知能を使用した個別化されたアドバイスを提供するFinTech企業(Intuit Inc.のMint やPersonal Capital など)が登場したことで、誰でも簡単に高度な資産管理ツールを利用できるようになりました。

では、実際にしっかりとしたファイナンシャル・プランを持っている人はどれだけいるのでしょうか?米Citizens Financial Groupの調査※1によると、しっかりとしたファイナンシャル・プランを持っていると回答したのは、成人のわずか55%だけでした。プランを持っていない人の中でも、4人に3人はファイナンシャル・プランの必要性を認識していることがわかりました。

また、米Northwestern Mutualによる調査※2では、約半数(44%)のアメリカ人にとって、金銭的ストレスが最大のストレス要因となっており、人間関係(25%)や職場環境(18%)にストレスを感じている人を大きく上回っています。不安の原因となっているのは医療費の高騰や、コロナ禍のような計画外の経済的・健康的な緊急事態、自身の貯金レベルや定年退職後の生計など、さまざまです。ファイナンシャル・プランを持つことで、そうした金銭的ストレス・不安を取り除くことが期待されます。実際、Citizens Financial Groupの別の調査※3によると、ファイナンシャル・プランがある人のほうが、計画がない人よりもストレスレベルが低く、幸福や健康であると感じる割合が高いことが明らかになりました。

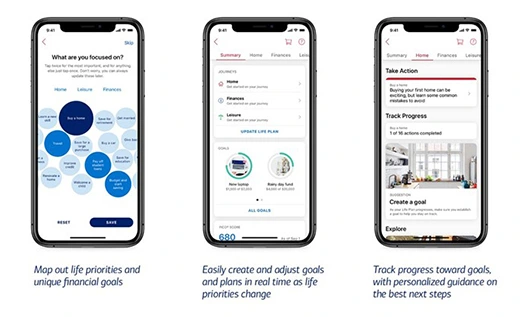

このようにファイナンシャル・プランの必要性は認識されていますが、1人で計画を立てて管理することは難しいかもしれません。まだまだ発展途上といえるこのファイナンシャル・プランニングの分野において、Bank of Americaは2020年10月、デジタル・バンキングの機能の1つとして「Life Plan」の提供を開始しました。同社はこの「Life Plan」を“お客さまが自分の人生の優先順位に基づいて、短期的・長期的なファイナンシャル・プランを設定・管理し、その達成に向けたステップをよりよく理解して行動できるようにするための新しいデジタル体験”と説明しています。

具体的には、「Life Plan」では以下のことを体験できます。

- ライフステージごとに、家の購入・信用力の向上・老後のための貯蓄など、複数の目標を設定し、それぞれに優先順位を付けること

- 生活の変化や優先順位の変化に合わせて、アプリ内でリアルタイムに目標を作成し、継続的にファイナンシャル・プランを調整すること

- 目標に対する進捗状況を追跡・管理し、目標達成に向けた段階的なアドバイスや推奨事項をアプリ上で受け取ること

- 目標とその達成に向けた戦略について、銀行の専門家に相談すること(対面またはバーチャル形式)

画像引用元:Bank of America

また、同社のバーチャル・アシスタント「Erica(エリカ)」や、業界をリードするロイヤリティ・プログラム「Preferred Rewards」など、Bank of Americaの既存のサービスとも連携されるため、顧客と銀行間の関係全体で「Life Plan」の利便性を認識することができるようです。

「Life Plan」は、約8万人の顧客を対象とした8ヶ月間の試行を経た後に、米全土で利用可能となりました。この試行期間中、「Life Plan」を通じて銀行に相談をした顧客は3,800以上で、顧客と銀行との間に新しい対話をもたらしました。2020年10月5日の本格的なサービス開始後は、1週間強で47万件を超える顧客が「Life Plan」を使用してファイナンシャル・プランを作成するなど※4、顧客と銀行にとって欠かせない機能の1つになりました。

「Life Plan」について、開発と立ち上げを監督してきたデジタル・プランニング・エグゼクティブのEve Varner氏はこのように述べています。「【Life Plan】はファイナンシャル・プランではありません。お客さまとの会話を“お金をいくら持っていて、どのように投資したいのか?”という話からは始めません。“今日やろうとしていることから始めましょう"と言っています。それが他社との違いであり、お客さまの共感を呼んでいる理由です。」

機能の紹介

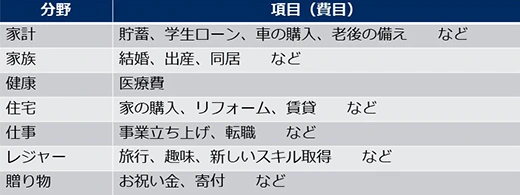

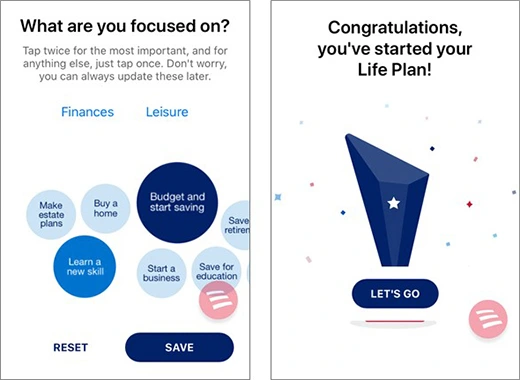

「Life Plan」の利用は、利用者が自分の人生で何が重要かを選択することから始まります。具体的には、7つの分野(家計、家族、健康、住宅、仕事、レジャー、贈り物)の中で、優先したい項目・ニーズを選択(複数選択可能)していきます。選択した項目は、いつでも好きなときに再設定ができるので、いまの自分が優先したいことを気軽に選ぶことができます。Bank of Americaによると、試験的プログラムに参加した 8 万人の顧客が設定した上位 5 つの目標は、「予算を立てて貯蓄を始める」(32%)、「老後のための貯蓄をする」(31%)、「住宅を購入する」(30%)、「大きな買い物のための貯蓄をする」(30%)、「信用力を向上させる」(28%)でした。

目標の設定が完了すると、選択した項目ごとに指定されたアクションを実行していくことになります。たとえば「貯蓄のための節約」を選択した場合、目標金額の設定や毎月の予算の計算をするほか、より良いお金の習慣について学習することができます。また毎月の出費について、自分に近い属性(住んでいる地域、年齢、世帯数、収入)の人々には、全国平均と比較してどういった支出傾向があるのか、など、行動を見直すヒントになる様々なコンテンツを体験することができます。

このようにお金に関することを学び、計画を立てることは、ときには難しく、そして煩わしく感じる方が多いと思います。そこでBank of Americaは、各所にゲーミフィケーションの要素を取り入れることで、ユーザーが楽しんで自分のプランを設定・管理できるよう工夫をしています。人々がアプリ内でニーズを指定する際は、ふわふわと動き、優先したいニーズをタップすることで大きさ(優先度)が変わる「泡」のデザインで操作を楽しませるほか、プランの設定や指定されたアクションを実行していくことでトロフィーやクラッカーが現れることなどで利用者に達成感を与えてくれます。「Life Plan」は、計画を立てるのは嫌いだが、計画を立てるべきだと分かっている人にはおススメの機能といえるでしょう。

画像引用元:Bank of America

Bank of Americaのデジタル・バンキング戦略

Bank of America のCEO Brian Moynihan氏は今年1月、Financial Timesのインタビューで “市場シェア(12~14%)を2倍にすることができる” と述べたほか、CFOのPaul Donofrioは投資家向けの報告会で “デジタル・バンキングは、支店やATMネットワークを補完する強力なチャネルとして、このチャネルへの多額の投資を継続している” と説明しました。

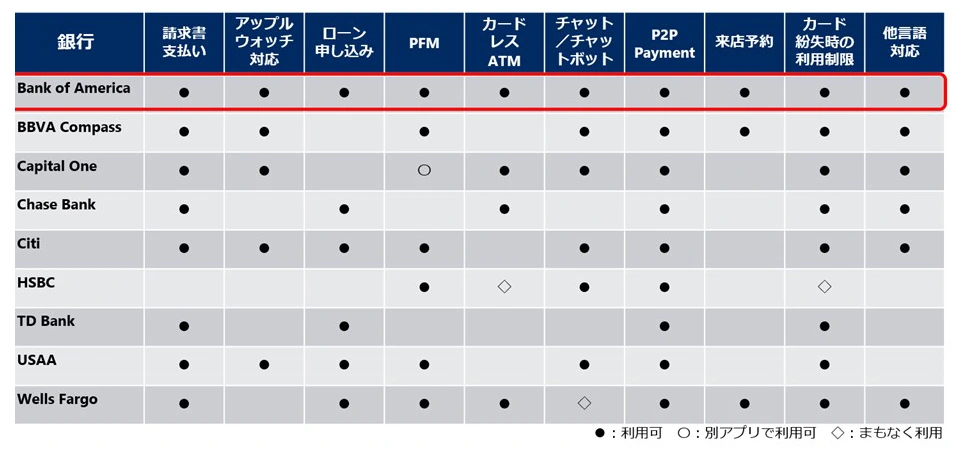

同銀行はモバイル・バンキングを提供した最初の銀行のひとつであり、10年以上経った今でも業界をリードし、どの銀行よりも機能を充実させてきました。両経営陣の発言の通り、2020年に入ってもデジタルサービスの提供・拡大への取り組みは勢いを落とすことなく、9月上旬にはモバイル・バンキングの顧客体験を大幅に改善しました※5。そして、10月に「Life Plan」のサービスが開始されたのです。

(S&P Global Market Intelligenceの情報(2019年11月時点)を基に、筆者作成)

デジタル・バンキングのアクティブ・ユーザーが 3,830 万人、モバイル・バンキングのアクティブ・ユーザーが 2,920 万人※6のBank of Americaにとって、デジタルサービスを拡充していく戦略は自然なことなのかもしれません。しかし、数あるサービスの中でも「Life Plan」が今後ますます重要な位置を占めるであろうことが予想されます。それは、4,200以上の銀行支店とのシナジー効果によってもたらされます。上述した通り、試行期間中に「Life Plan」を利用したことで、銀行の専門家に相談をするという顧客の新しい動きが確認できました。Eve Varner氏によると、 “支店の担当者は、「Life Plan」を利用している顧客と同じデータを見るだけでなく、同じフォーマットで見ることができる” と述べています。また、同社のデジタル/支店戦略の責任者であるDavid Tyrie氏は「Life Plan」の成功を測る指標として、以下2つをあげています。

- ① 「Life Plan」を利用した目標設定状況、またその目標達成状況

- ② 「Life Plan」による顧客とのデジタルエンゲージメント増加率

私たちの生活では、日々さまざまなことが起こります。そして、一度立てたライフプランは、時間の経過とともに変化していきます。しかしほとんどの顧客は、計画の見直しや専門家への再相談を半年に一度くらいしか行わないでしょう。それとは対照的に、「Life Plan」のようなデジタルサービスはいつでも、どこでも、利用可能なため、ファイナンシャル・プランの見直しや、専門家への相談を短いサイクルで実施することができるのです。

Bank of Americaは顧客のニーズに応じて支店ネットワークを調整し続けています。ATMやテレビ会議機能を備えた完全自動化された支店も開設しているほか、ATMをさらに2,200台増設する予定もあります。Bank of Americaは「Life Plan」を通じて “お金をどのように貯めるか” ではなく、 “これから何をしたいのか” という、顧客が本当に必要としていることに基づいて対話ができるようになりました。こうした物理的な支店と、デジタルなサービスをシームレスに連携させる「PHYGITAL(Physical X Digital)体験」への取り組みは、Bank of Americaの顧客エンゲージメントをさらに強化していくことになるでしょう。

(PHYGITAL体験については、過去記事を参照)

現在のところ「Life Plan」は銀行内のデータしか収集していないようですが、 ”外部の顧客データを取り入れることは理にかなっており、同社のロードマップ上にある” と、Varner氏は述べています。それはもしかしたら契約している保険や教育費の情報かもしれませんし、保有する住宅や車の情報かもしれません。いずれにしても、そういった銀行にとっての外部データを取り入れていくことで、ますます、顧客ひとりひとりに寄り添ったより細かなアドバイスが提供される日も、そう遠くはないでしょう。

- ※1: https://investor.citizensbank.com/about-us/newsroom/latest-news/2018/2018-12-05-140121733.aspx

-

※2:

https://news.northwesternmutual.com/planning-and-progress-2018

- ※3: https://investor.citizensbank.com/about-us/newsroom/latest-news/2020/2020-01-28.aspx

-

※4:

https://www.investmentnews.com/bank-of-america-digital-planning-tool-198168

- ※5: グループ会社で利用している口座情報の統合、バーチャル・アシスタント「Erica」のサポート範囲拡大、投資講座との連携など

- ※6: 2020年1月時点