EUにおける中央銀行デジタル通貨(CBDC)の現状と日本における課題

~デジタルユーロ導入に向けて議論が高まるセキュリティとプライバシー問題への対応~

SUMMARY サマリー

1. はじめに

欧州連合(以下、EU)で導入に向けて準備が進められている「デジタルユーロ」について、ドイツでは多くの人がセキュリティ面の懸念や現金の使用を好むことから、懐疑的な見方を示していることが各メディア記事から明らかになった。このような現金主義的な傾向は日本でもよく見られることから、EUにおける「中央銀行デジタル通貨」(以下、CBDC)の現状と日本における課題について考察する。

2. CBDCの現状

CBDCとは、中央銀行の債務として発行される法定通貨建てのデジタル通貨である。現在、日本をはじめとして様々な国でCBDCの導入が検討されている状況で、現在の各国のステータスは CBDC Tracker で確認が可能である(https://www.atlanticcouncil.org/cbdctracker/ )。

)。

EUでは「デジタルユーロ」を導入するかどうかが2025年下旬に決定する予定で、検討が続けられている。EUのデジタルユーロは、ユーロ圏20カ国の金融政策を担う中央銀行である欧州中央銀行(ECB)が発行する予定である。

ECBは2021年10月に開始した調査フェーズを完了させ、2023年11月から準備フェーズに移行しており、ルールの策定やプラットフォーム・インフラストラクチャー開発事業者の選定、実証実験などを実施している。

CBDCに関しては、NEC WISDOMの以下の記事も参照いただきたい。

「日本や海外で検討が進む中央銀行デジタル通貨(CBDC)とは」

https://wisdom.nec.com/ja/feature/digitalfinance/2024012401/index.html

3. ドイツの「デジタルユーロ」導入に対する懸念の声

欧州各国では概ね「デジタルユーロ」導入に関しては賛成ではあるが、利用者の一部には懸念を示す声があり、特にドイツにおいては歴史的な背景から懸念を伝えている。

「デジタルユーロ」導入に対しての懸念を伝える、Bloombergの記事を以下にご紹介する。(翻訳および解釈は筆者独自)

【Bloombergの記事から】

Digital Euro Has Germans Fretting Their Money Won’t Be Secure – Bloomberg

「デジタルユーロではドイツ人である自分のお金が安全でないと懸念」

「ECBは来年末までに展開を決定 ドイツの半数はデジタルユーロを使うことが想像できない」

フランクフルトから約100キロ(62マイル)離れた風光明媚なワインの町に、かつてドイツの最も大切な秘密の一つであった隠された、旧西ドイツ中央銀行大保管庫があります。1962年に建設されたこの広大な構造物は、西ドイツの冷戦時代の敵が偽造紙幣で市場を氾濫させ、ハイパーインフレーションを引き起こす場合に備えて、代替のドイツマルクを保管していました。

最終的にこのバックアップ通貨は必要なくなり1988年に破棄されました。しかし、ドイツ人の金銭の安全性に対する懸念は今も続いています。デジタルユーロの導入が決定されるまで1年余りとなる中、ヨーロッパ最大の経済大国であるドイツの国民の約半数が、デジタルユーロを使用することを想像できないと言います。

プライバシーが最大の懸念事項であり、ユーロ圏の主要メンバーの中でドイツ人はこの点で最も不安を抱いています。現金の継続的な好みはこうした見方を反映しており、ドイツ連邦銀行総裁のヨアヒム・ナーゲルは現金を「神聖なもの」と述べています。

今月行われたこのコッヘムの旧西ドイツ中央銀行大保管庫への旅では、地元の年金生活者グループが、施設の存在を最近知ったばかりであり、デジタルユーロの可能性に対して懐疑的であることが確認されました。

元銀行員の一人は、カードやオンライン決済によってすでに自分の支出に対するコントロールが失われていると感じていると言いました。他の人々は、デジタル通貨によってドイツが技術に危険に依存することになるかもしれないと考えました。

2010年にドイツポストを退職したハンス・ハインリッヒ・クレッペル氏は、主に現金を使用しており、それは「おそらく習慣的なものだ」と言います。興味深いことに、クレッペル氏以外の誰も名前を明かそうとはしませんでした。

デジタルユーロを開発している欧州中央銀行(ECB)は、2025年後半に導入するかどうか最終決定を下す予定であり、それに対する懸念を認識しています。

プライバシーとセキュリティのために、ECBはデータ暗号化やハッシュ化といった技術を使用して、取引と特定のユーザーの間に直接的なリンクを防ぐ計画です。また、デジタルユーロはスマートフォンだけでなく、オフラインでの使用のためにカードでも利用可能にする予定です。さらに、デジタルリテラシーが低い市民や難民などのデジタル弱者グループにも対応できるよう努めるつもりです。

「デジタルユーロは、すべてのデジタル支払いに使用できるデジタル形式の現金として存在し、物理的な現金と共存し、誰一人取り残されることはありません」とECB総裁クリスティーヌ・ラガルドは、プロジェクトの準備段階が始まった10月に「X」で述べました。さらに、若いドイツ人はプライバシーに対してはそれほど神経質ではありません。ある調査では、65歳以上の3分の1がサービス向上のためでもオンラインで個人データを提供することを拒否するとしている一方、18歳から24歳の若者ではその割合はわずか10%でした。

ナーゲル総裁は、より高齢のドイツ人もデジタルユーロの利点に納得できると楽観的です。「現金は消えないと伝えることで、私は高齢者層を味方にしています」と彼は7月にリオデジャネイロで開催されたG20サミットで述べました。「私の92歳の母は説得できませんが、私が60歳を超えて高齢者層に加わる頃には、この世代はすでにデジタルに精通しており、もはや特別にアプローチする必要はないと正直に思います。彼らは今何が起きているか理解しているのです。」

15億ドイツマルクの代替紙幣がかつて保管されていた旧西ドイツ中央銀行大保管庫で、クレッペル氏は同席した他のゲストのデジタルユーロに対する疑念を共有しつつも、一抹の希望を示しました。「完全に拒絶することはできません」と彼は言います。「こうした新しい発展に適応する必要があるのです。」

4. 日本のCBDCへの対応

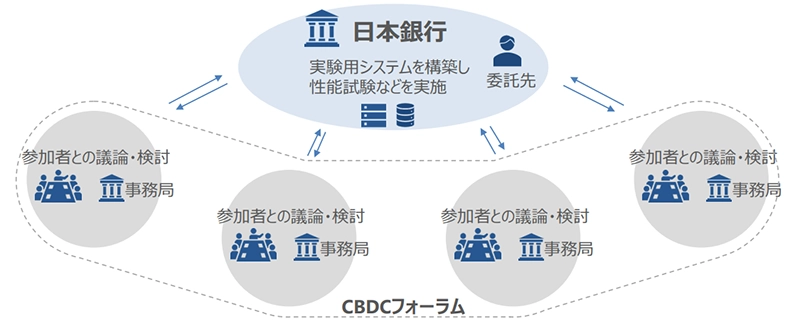

日本では、日銀主導でCBDC導入に向けた検討を続けているが、導入に関しては決定されているわけではなく、実現の可能性に向けて様々な検討や実装実験を行っている状況である。詳細は日銀のCBDCフォーラムを参照いただきたい(https://www.boj.or.jp/paym/digital/d_forum/index.htm)。

フォーラム内の議論においても、前述でご紹介した Bloomberg の記事の内容と共通する課題が出ているが、ドイツと日本では通貨の歴史的背景が異なることから国民感情が異なる部分もあり、参考にしつつも導入に向けては丁寧な説明が必要に思う。

以下にドイツと日本におけるCBDC導入に向けた懸念事項への取り組みについて考察した。

https://www.boj.or.jp/paym/digital/dig230316a.pdf

1)通貨が「デジタル化」することへの懸念とその対応

ドイツでは偽装紙幣等によるハイパーインフレを警戒して、物理的な紙幣が手元にないと安心できないといった感情がある。日本ではこれまで安定的に通貨が運用されてきたことからそのような不安感はないが、キャッシュレスによる使い過ぎなどの懸念やデジタル弱者が現金通貨にこだわっている状況は強くあり、このような状況から当面は現金通貨とデジタル通貨の両方が使える状況にすることが重要に思う。この点は日銀もよく理解をしており、国民からの要請がある限りは現金通貨の発行をすると明言している。

デジタル弱者への対応については、デジタル世代が大半を占めるようになると解決するとの意見もあるが、ユニバーサルデザインを取り入れた「デジタル通貨」が必要になる。

CBDCフォーラム WG5 「ユーザーデバイスとUI/UX」では、既存のペイメントチャネルを中心とした議論やCBDCならではの論点も含めてテーマ議論をしている。

このようにオープンな場所での議論を含めてCBDCの課題に取り組む形が日本では必要なことと思う。今後も引き続き注視していきたい。

第1回会合 事務局説明資料

https://www.boj.or.jp/paym/digital/d_forum/dfo240816c.pdf

2)プライバシーへの懸念とその対応

デジタルの世界では、通貨の移動が容易になることからマネロン対策の切り札ともいわれているが課題も多い。支払いや送金の履歴がすべて把握されることで、想定外の用途(マーケティング等)に利用される懸念や国家から監視されていると感じる人も多く出てくると想像される。ドイツにおいても一定数、このように思っている人がいる。このようなことから、一定金額以下は身元確認不要とすることや、暗号化等によって取引履歴と直接関連付けできないような仕組み等が必要であろう。

CBDCフォーラム内のWG3 「KYCとユーザー認証・認可」においても、このような議論がなされている。

CBDCが目指し、提供するものが何か次第ではあるが、機能別に段階を分けて提供するのも一案と考える。例えば、デビュー、ノーマル、プロと段階を分けて、1段階目のデビューでは身元確認不要だが 10 万円以下の少額取引に限るとし、小学生や高齢者を含めて幅広い人々が使えるようにする。2段階目のノーマルでは、上限金額の引き上げなど機能が拡張されるが、段階を上げるには身元確認が必要となる。3段階目のプロでは、一定の経験や基準を超えてプロに相応しいと認められることによって、機能が一層拡張する。ただし、どのような人であれば問題が生じないかの基準を見極めることは難しいだろう。一案ではあるが、このようにして全ての機能を全てのユーザーが使えるようにするのではなく、段階に応じて機能を限定して提供すると割り切ることは、犯罪被害を防ぐためには重要な観点の一つだろう。

CBDCフォーラム WG3

「KYCとユーザー認証・認可」 第8回会合の議事概要

https://www.boj.or.jp/paym/digital/d_forum/dfo240626a.pdf

3)セキュリティへの懸念とその対応

サイバーセキュリティの脅威への対応は、もはやCBDCに関わらず重要な課題である。

この懸念に関しては、ドイツも日本も同様に懸念する人が多いように思う。

これは、現金通貨からデジタル通貨にすることによって生まれた新たな脅威であることから、堅牢なシステムや仕組みによって保護されたものでなければならない。

ひとたび、サイバーセキュリティの脅威によって大規模な資産の流出が発生した場合、デジタル通貨への信頼は大きく棄損されることになり、結果としてCBDCは廃止に追い込まれる可能性もある。また、同時に国家がその部分の全額保証をするような形で制度設計しなければ安心してCBDCは利用できないであろう。技術的には、ゼロトラストネットワークの考え方をベースに設計をしていただきたいと考えている。

以下の記事もぜひご参照いただきたい。

“日本のCBDC実現に向けた課題と可能性:KYC、認証・認可、セキュリティへの取り組み”

https://wisdom.nec.com/ja/feature/digitalfinance/2024020101/index.html

5. まとめ

プライバシーやセキュリティに強い拘りがあるEUでは、「デジタルユーロ」導入に関して、概ね賛成ではあるものの歴史的な背景や国民感情から導入に批判的な声も多い。日本ではこれまでの通貨に対する絶大な信用があるため、CBDCの導入を深刻な問題として受け止める人は少ないが、単にCBDCのメリット・デメリットなどを理解している人がまだまだ少ない状況ともいえる。日銀ではCBDCに関する様々な取り組みをオープンに発信しており、国民のCBDCに対する関心と理解を進めようとしている。ご興味のある方と一緒にこのような取り組みや活動内容に対して意見を発信し、日本におけるデジタル通貨のベストプラクティスを作っていけたら幸いである。

中央銀行デジタル通貨:

宮川 晃一(みやかわ こういち)

NEC 金融システム統括部 金融デジタルイノベーション技術開発グループ

デジタルアイデンティティ・エバンジェリスト

情報セキュリティおよびデジタルアイデンティティ分野のコンサルタントとして20年以上従事し、外部団体でのコミュニティー活動の立ち上げによる啓蒙活動と人材育成に従事してきた。現職では Open API/eKYC 等の金融分野におけるデジタルアイデンティティ・エバンジェリストとして、所属団体での活動および講演活動や執筆活動に注力をしている。

(主な所属団体)

- 日本ネットワークセキュリティ協会(JNSA)デジタルアイデンティティWGリーダー

- クラウドセキュリティアライアンス(CSA)理事

- FISC オープンAPIに関する有識者検討会 委員

(主な著書)

- 「クラウド環境におけるアイデンティティ管理ガイドライン」

- 「セキュリティエンジニアの教科書」

- 「Software Design 2020年11月号 第一特集」

- 日経クロステックアクティブ ”まとめ” 「特権アクセス管理とは:高権限のアカウント「特権ID」でITを統制」