次世代中国 一歩先の大市場を読む

火力発電を上回った中国の再エネ発電容量

太陽光パネル過剰生産の背後にあるもの

Text:田中 信彦

今年第1四半期、太陽光発電など中国の再生可能エネルギー(再エネ)発電容量が、史上初めて火力発電の設備容量を上回った。中国すべての省や自治区、直轄市で発電設備容量に占める火力の比率は50%以下に低下、経済中心地の一つである浙江省では、この7月、太陽光発電が最大電源になった。中国のメディアは「歴史的な出来事」と大きく報じている。

この数字はあくまで瞬間最大の発電能力を表す「設備容量」で、実際に発電・消費された「発電量」とは異なる。とはいうものの再エネ発電が火力を上回る能力を持つまでに成長したインパクトは大きい。いずれ全土の電力供給の主力が再エネでまかなわれる時代が、夢物語ではなくなりつつある。

こうした状況の変化を背景に、中国政府にとって太陽光発電の政治的、経済的重要性が急上昇している。代替エネルギーの一つから、一躍、国の命運を左右する最重要戦略としての地位に昇り詰めつつある。

この戦略の根底にあるのが、太陽光パネルなど発電設備の低価格化だ。その意味で、太陽光パネルの生産能力過剰問題は、国家戦略遂行のために半ば計画的に生み出された「戦略的供給過剰」といえる。そこには政治主導の経済体制の強みと問題点が凝縮されている。

今回は太陽光発電を材料に、再エネ市場で圧倒的な支配力を持つに至った中国という国のメカニズムについて考えてみた。

田中 信彦 氏

ブライトンヒューマン(BRH)パートナー。亜細亜大学大学院アジア・国際経営戦略研究科(MBA)講師(非常勤)。前リクルート ワークス研究所客員研究員

1983年早稲田大学政治経済学部卒。新聞社を経て、90年代初頭から中国での人事マネジメント領域で執筆、コンサルティング活動に従事。(株)リクルート中国プロジェクト、ファーストリテイリング中国事業などに参画。上海と東京を拠点に大手企業等のコンサルタント、アドバイザーとして活躍している。近著に「スッキリ中国論 スジの日本、量の中国」(日経BP社)。

再エネ発電量が全家庭の電力消費を上回る

今年4月下旬、中国政府の国家エネルギー委員会は会見を開き、「今年第1四半期の太陽光と風力を合わせた再エネ発電の設備容量は14億8200万kWに達し、歴史上初めて、火力発電の設備容量(14億5000万kW)を上回った」と発表した。

2024年1年間だけで再エネ発電の新規導入容量は3億7300万kW(対前年比23%増)に達し、その約75%の2億7800万kWが太陽光発電だった。参考までに日本の2023年末時点の総発電設備容量(推定値)は3億4000万kWなので、中国では、1年間で日本の総発電設備容量を上回る規模の再エネ発電設備が新たに導入されたことになる。まさに桁違いの規模というしかない。

「設備容量」だけではなく実際の発電量においても、再エネ発電の存在感は急拡大している。同じく今年第1四半期の再エネ発電量は8160億kWh(前年同期比18.7%増)で、総発電量の35.9%に達した。うち「太陽光+風力」の発電量は5368億kWh(同26.1%増)で総発電量に占める比率は22.5%に達している。中国の同四半期の第三次産業全体の電力消費量は4465億kWh、全家庭の電力消費量総計が3853億kWhで、すでに中国の再エネ発電は第三次産業や家庭内の全ての電力消費をまかなえる規模に成長していることになる。

存在感の大きさはグローバルでも変わらない。2023年、中国の太陽光発電の年間導入量は世界全体の60%近くを占め、1年間の増加量だけで、EU(欧州連合)全体の累積導入量に匹敵する規模に達した。2024年までの再エネ発電の中国の累積導入量(推定)は、1TW(1000GW)を超え、世界全体の累積導入量(約2.25TW)の半分近くを占める。中国の再エネ産業は世界的にみても圧倒的な規模に成長していることがわかる。

太陽光パネル、中国企業の世界シェアは80%以上

こうした規模に支えられて、再エネ発電の中核をなす太陽光発電の領域で中国企業の支配力は非常に強い。その力は単に発電所の設置だけでなく、設備機器全体に及んでいる。

光エネルギーを電気エネルギー(電力)に変換する装置である太陽電池(solar cell)のサプライチェーンには、 5つの主要なセグメント((1)ポリシリコン=パネルの原材料、(2)インゴット=シリコンを溶かし、結晶化させた塊、(3)ウェハー=インゴットを薄くスライスしたもの、(4)セル=シリコン板を電極化したもの、(5)モジュール=複数のセルを組み合わせたパネル)がある。この全ての段階において中国企業の世界シェアは80%を超える(2024年9月時点)。中でもインゴットとウェハーのシェアは100%近いとみられる。

このシェアは年々高まっており、近いうちに95%に達するとの予測もある。世界の太陽光パネルメーカー上位10社のうち7社を中国企業が占めており、晶科能源(Jinko Solar、上海市)、隆基緑能(LONGi Green Energy、陝西省西安市)、晶澳科技(JA Solar、河北省寧普県)、天合光能(Trina Solar、江蘇省常州市)、通威股份(Tongwei Co., Ltd.、四川省成都市)といった企業が世界的な出荷量ランキングの上位を争っている。当面の間、世界的な再エネへの転換は中国のサプライチェーンに大きく依存せざるを得ない状況にある。

15年間で97%下落した設備価格

このような状況が生じた背後には、国家主導の明確な産業政策がある。その実現のメカニズムはおおむね以下のような3つの段階を踏んできた。

第1段階は、企業に対する政府の支援だ。化石燃料に代わる電力源として太陽光に狙いを定めた中国政府は、太陽光発電を「戦略的新興産業」と位置づけ、強力な支援策を打ち出す。各種の補助金や安価な土地の提供、国家保証の融資といった施策を通じて国内メーカーの設備投資を積極的に後押しした。

そして、それに呼応した中国企業は一斉に巨額の投資に向かう。その背景には、投資機会に敏感で、決断が速い中国の企業家たちの特性、そして「政府のお墨付きがあれば失敗の可能性は低い」と読んで、多額の資金を供給する数多くの投資家の存在がある。

続く第2の段階は価格の下落だ。中国固有の強力な製造業の基盤に加え、巨額の投資によって構築された圧倒的な生産規模がスケールメリットを生み、劇的なコスト低下が実現した。2020年初頭に1.44~1.53元/㍗だった太陽光発電モジュール価格は、2023年には1元/㍗を割り込み、現在では、0.7元/㍗程度と、わずか5年で半分の水準まで下落している。海外市場でも、2022年12月から翌2023年12月までの1年間で、太陽光発電モジュールのスポット価格は約50%下落した。

やや長いスパンで見ると、中国の太陽光発電モジュール価格は2010年の30元/㍗から15年間で97%以上の下落という恐るべき状況になっている。

政府の後押しで国内投資をさらに加速

そして第3段階は、国内投資の一層の加速だ。生産過剰や過当競争で企業が崩壊してしまうのを防ぐため、中国政府はさらに強力に発電設備の国内導入を後押しして、大量の製品を吸収する。政府の強い力が効果を及ぼしやすい巨大な国内市場があることで、太陽光発電に対する巨額の投資の「正しさ」が証明される構図だ。

このようにして中国の太陽光発電は爆発的な成長を遂げてきた。それによって、上述したように中国国内では太陽光発電を中心とした再エネ発電が飛躍的に成長し、発電設備の規模で見れば、化石燃料に代わる地位を目指せるところまで来た。

業界の有力企業は、激しい競争と薄い利益に苦しみながらも、いずれも世界トップクラスの技術力を蓄積した。一方、多くの海外企業は価格競争に対抗する術がなく、市場から退出する企業が続出する状況に陥っている。

ここまでの段階を「国家戦略」としてみるならば、これは「成功」と言うしかないだろう。

太陽光業界に過剰生産力の削減を指示

しかし今、中国の太陽光パネル企業は、いずれも生産能力の過剰が限界を超え、多額の赤字に苦しんでいる。今年6月、上述した「天合光能」の高紀凡会長が「中国の太陽光発電機器メーカーは昨年の損失が600億米ドルに達し、事業統合などの業界再編や生産能力の削減に手を付けざるを得ない」などと語った。

中国政府は新たな動きを見せる。

7月初め、中国工業情報化部(工業や通信を所管する中央省庁)の李楽成部長(大臣)が太陽光発電業界などの8人の経営者を集め、「業界を守るため、無秩序な低価格競争を抑制する」との方針を表明した。同部長は「中央政府の決定と措置を断固として実施し、法律と規則に従って低価格と無秩序な競争をコントロールする」と厳しい口調で語り、経営者らに「正しい方向に向かって進む」ことを求めたとメディアは伝えている。これは企業が「自主的に」一致団結して生産能力を調整せよとの意思表明と受け止められている。

もともと中国の太陽光産業の過剰生産能力の問題は、エネルギー国家戦略に沿って、半ば意図的に生み出されたと見るべきものだ。しかし、その狙いが量的にはほぼ達成された現在、政府は「業界保護」をお題目に、厳しい姿勢で企業に生産能力の削減を要求している。今後、場合によっては「管理された淘汰」の実行も辞さない構えと伝えられる。

「国家戦略」実現のために、企業を最大限に利用し尽くす。こうした姿勢は、国家体制にとって民営企業がどのような存在であるのかを端的に示している。

太陽光発電は「奨励・拡大」から「管理・活用」の時代へ

中国政府が太陽光発電業界に対して、一転、厳しい姿勢を見せる背景には、国内の太陽光発電を巡る状況の変化がある。太陽光発電の容量が大きくなり、コストも劇的に下がった現在、政府にとっての最大の関心は、発電規模の「奨励、拡大」から、作られた電気の「管理、活用」へと移っている。

太陽光発電の能力拡大は実現した。しかし、いわばその成功の裏返しとして、国内の送電・蓄電インフラの不足、発電施設周辺の環境問題、さらには諸外国との政治・経済的な摩擦など、多くの問題を引き起こしている。技術力、設備供給能力の面では、中国企業が圧倒的な支配力を獲得した現在、政府にとっての最大の戦略課題は、これら「二次的に発生した諸問題」の解決に変化している。

その「解決すべき課題」の最大のものが、太陽光発電能力の地理的なミスマッチと、それに起因する「出力抑制」(消費あるいは蓄電しきれない電力の発電を抑制すること)の問題だ。

「出力抑制」とは、せっかく発電能力があるのに、送電や蓄電システムの容量が追いつかないため需要とマッチせず、いわば電気を捨ててしまうことを意味する。昨今、中国のメディアでは「棄光・棄風(太陽光を棄てる、風力を棄てる)」という表現が一種の流行語になっている。そのくらい中国社会では、再エネ発電が高い関心を集めているわけだ。

「西電東送」のエネルギー戦略

国土が広い中国は、豊富な日照時間と広大な砂漠地帯がある西部で発電された再エネ電力を、需要が集中する東部の工業地帯へ大量に送電する必要がある。しかし、この両地域は場合によっては3000km以上も離れており、長距離送電インフラの容量および送電効率の向上が課題だ。

「西電東送(西部地域の電気を東部地域に送る)」の構想は、もともと西部の水力や石炭による発電を念頭に発案されたものだ。しかし、近年の太陽光発電の高効率化、飛躍的な低価格化で、一種の「エネルギー革命」が起き、国家戦略としての「西電東送」が太陽光を軸に新たに定義された形だ。

100万ボルト以上の超高電圧で送電可能なUHV(Ultra-High Voltage)送電技術で、数千kmの長距離を、電力損失を最小限に抑えつつ、ギガワット級の大容量電力を送電する。そうした国家規模のパワーグリッドに巨額の投資が行われている。2024年の国家電力網への投資額は10兆円を超え、2025年には13兆円に達する見込みだ。

「風力・太陽光・石炭火力・蓄電一体化」の送電モデル

中国西部のシルクロードの入口、甘粛省東部(隴東)と大電力消費地の山東省を80万ボルトの超高圧送電線で結ぶ「隴東-山東直流送電プロジェクト」はその代表的なものだ。全長915 km、定格送電容量8 GW(800万kW)で、日本で言えば、首都圏の一般家庭の全消費電力に相当する容量を一度に送れる能力を持つ。総投資額は4000億円以上にのぼる。

このプロジェクトの特徴は、「風・光・火・儲(風力・太陽光・石炭火力・蓄電)一体化」と呼ばれるそのモデルにある。気候条件などによって不安定な再エネを、「安定的で調整可能な電力の組み合わせ」に送電前に変換しておくという発想だ。

太陽光と風力による再エネを主力に、そこに最新のCO2回収施設を備え、採炭地に近い石炭火力発電所を組み合わせる。それによって再エネの出力が変動した際に、電力供給を安定させる調整電源として機能させる。そして発電側地域に併設された1.05 GWの超大型蓄電設備によって短期的な出力変動を平準化し、電力供給の安定化を図る。

単に自然の力で電気をつくるだけではなく、調整可能な低炭素電力のブロックをギガワット規模で構成し、それをUHV送電網という「電力のハイウェイ」で需要地へ届ける。この「一体化モデル」は極めて高度なシステムエンジニアリングになっている。需要と供給のギャップが最大のネックだった再エネを、これによって需要地が使いやすい、高付加価値の電力に変えようという試みである。

こうした取り組みが、太陽光発電をめぐる次の段階の国家戦略の柱になっている。

3つの戦略的要請

このように太陽光発電が、国家の最重要戦略に位置づけられるようになった背景には、大きく3つの戦略的要請がある。

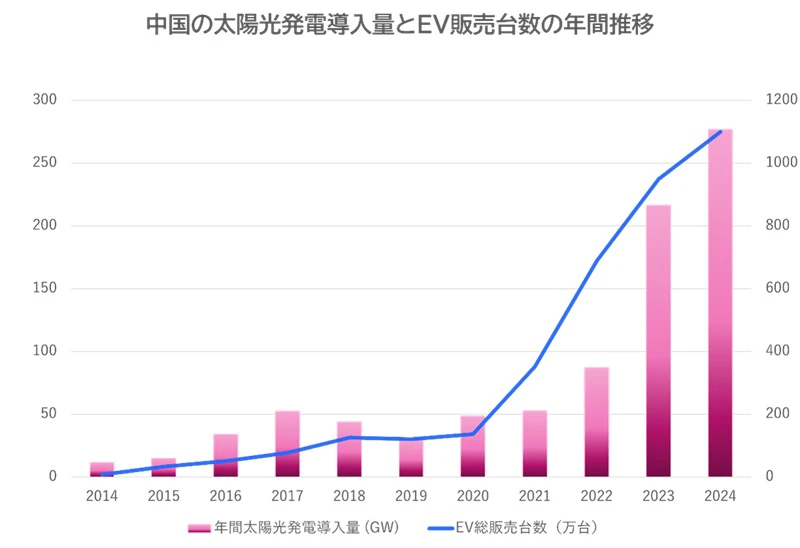

第1は、エネルギー安全保障だ。輸入化石燃料への依存は、中国の「国家安全」にとって最大の脆弱性と認識されている。将来的に電力の大半が国内の再エネでまかなえる状況が実現すれば、中国にとってはまさに「天の恵み」となる。過去10年ほどのデータを見ると、中国の太陽光発電導入量とEV(電気自動車)の販売台数の伸びは見事なまでにシンクロしている。EVに対する国を挙げての異様なまでの取り組みに、「エネルギーを国内でまかなう」ことへの執着を改めて強く実感する。

第2には「脱炭素化」目標の実現だ。習近平国家主席は2020年9月の国連総会で、2030年にカーボンピークアウト、2060年にカーボンニュートラルを目指す(「双炭」政策)と表明、事実上、世界に公約した。これは中国のエネルギー転換政策で強力な意味を持つ。単に環境面の目標ではなく、国家の産業構造高度化、世界的な技術リーダーシップの確立を目指すものになっている。

そして第3が大国としての地政学的な野心である。再エネの中核である太陽光発電での支配的地位は、強力な政治的ツールとなる。「一帯一路」構想の量的拡大路線が限界を見せる中、諸外国の再エネ転換をよりクリーンかつ安価に実現できる手段を持つことは、国際社会での影響力増大に大きく役立つ。

「国家資本主義」モデルの機能

ここで述べてきたように、中国の太陽光発電政策は、初期の産業振興(補助金や融資など)から、国内での需要や雇用の創出を経て、現在は、より高度な発電・送電・蓄電の統合システムの実現、より効率の高い事業者の選別・集約へと、その力点が変化してきている。国家が主導して市場を形成し、常に市場に国家が介入して、より望ましい産業構造へと導く。この一連の動きは、その是非は別として、「国家資本主義(State Capitalism)」モデルの機能を端的に示している。

中国の太陽光パネルメーカーの過剰生産能力問題は、「国家」の視点からみれば、戦略実現のプロセスにおける一コマにすぎない。極論すれば、政府の高官が有力企業の経営者たちを呼び、「過剰生産をやめよ」と指示すれば終わってしまう問題である。

中国とはそういう体制の国だ。それによって発生する問題は深刻だが、それによって実現する優位性も数多くある。EVやロボット産業の動きを見ても、そのことはよくわかる。

この巨大な存在にどう向き合うのか。日本国、日本企業、日本人としては、まさにギリギリの知恵が求められる局面に来ている。

次世代中国