EUにおける中央銀行デジタル通貨(CBDC):通貨主権を懸けた欧州中央銀行(ECB)の戦い

EUでは中央銀行デジタル通貨(CBDC)であるデジタルユーロの発行機運が高まっている。ロイターは今年5月16日の記事 で、欧州中央銀行(ECB)のチポローネ専務理事がユーロ圏でデジタルユーロ導入に向けた法整備を「来年(2026年)早期までに全て完了させたい」とし、その後発行にこぎ着けるには「2、3年あれば十分だ」との見通しを示したと報道している。もしECB専務理事の見通しのとおり2028年~29年頃にデジタルユーロが発行されるとすれば、主要国で最初のCBDC発行となる可能性が高い。

で、欧州中央銀行(ECB)のチポローネ専務理事がユーロ圏でデジタルユーロ導入に向けた法整備を「来年(2026年)早期までに全て完了させたい」とし、その後発行にこぎ着けるには「2、3年あれば十分だ」との見通しを示したと報道している。もしECB専務理事の見通しのとおり2028年~29年頃にデジタルユーロが発行されるとすれば、主要国で最初のCBDC発行となる可能性が高い。

国際社会経済研究所 経済安全保障・デジタル社会研究部 主幹研究員

新しい技術の導入が人間社会にもたらす影響という観点から、プライバシー/個人情報保護、国民ID/マイナンバー制度、海外デジタル政策等についての調査研究に長年従事している。

(主な所属団体)

- 電子情報技術産業協会(JEITA)個人データ保護専門委員会 客員

- 日本セキュリティ・マネジメント学会 編集部会長

(主な著書・論文)

- ・ 『国民 ID 導入に向けた取り組み』(共著)

-

・

『現代人のプライバシー』(共著)

-

・

「中央銀行デジタル通貨における個人情報保護と日本での発行モデル」

-

・

「『国民IDの原則』の素描:選択の自由を手放さないために」

1.EUで検討が進むデジタルユーロ

前々回記事でも述べたように、EUでは欧州中央銀行(ECB)が、早期から中央銀行デジタル通貨(CBDC)であるデジタルユーロに関する調査研究や検討を行っており、発行に対して前向きな姿勢を見せている。2020年10月にはECBが「デジタルユーロに関する報告書」を公表し、間接発行型かつオンライン/オフライン決済機能の両方の提供が目指された。ECBは2021年10月にデジタルユーロプロジェクトの調査フェーズ(2年間)を開始し、2023年6月には欧州委員会から「デジタルユーロの設立に関する規則案(デジタルユーロ規則案)」が公表された。ECBは調査フェーズの結果を受け、2023年11月にはデジタルユーロプロジェクトの準備フェーズ(2年間、2025年10月まで)を開始した。2025年4月にはECBは金融政策声明で初めてデジタルユーロについて言及し、「現在の地政学的環境下において、ユーロ圏経済の生産性、競争力、レジリエンスを高めるための財政政策と構造政策の実施は、これまで以上に喫緊の課題である。(中略 )また、デジタルユーロ導入の可能性に備えて、法的枠組み(=デジタルユーロ規則)を迅速に整備することも重要である」と述べている。

準備フェーズではデジタルユーロ・スキームのルールブック(デジタルユーロ決済サービスの提供に当たって決済サービス事業者やマーチャント1が遵守すべき基準を定めたルール集)の策定や、プラットフォームやインフラを開発するプロバイダーの選定2、イノベーション・プラットフォーム3を通じた概念実証・パイロット実験が行われている。準備フェーズの最新の進捗レポートは2025年7月に公表されており、最終レポートは10月のフェーズ終了後に公表される見込みである。消費者や小規模事業者に対するニーズ調査も行われ、結果は2025年内に公表される予定となっている。

- 1 小売企業など、商品やサービスを消費者に販売する企業や個人のこと。

- 2 (i)エイリアス検索コンポーネント、(ii)決済情報セキュア交換コンポーネント、(iii)詐欺およびリスク管理コンポーネント、(iv)オフラインコンポーネント、(v)デジタルユーロアプリおよび関連ソフトウェア開発キットの5つ。

- 3 マーチャント、フィンテック企業、スタートアップ、銀行、その他の決済サービス事業者(PSP)など約70社が参加。

2.なぜEUでデジタルユーロの発行が必要なのか:戦略的自律性の強化

ECBは2020年の時点では4、将来的にデジタルユーロを発行することとなった場合、その発行目的・理由は以下の7つ(のいずれか、または複数)であるとしていた。

- (i)欧州経済のデジタル化とEUの戦略的独立性を支援するため

- (ii)決済手段としての現金の役割の大幅な低下に対応するため

- (iii)外国のCBDCまたは外国の民間デジタル決済がユーロ圏で広く利用される可能性が非常に高い場合にそれらに対処するため

- (iv)新たな金融政策の伝達チャネルとするため

- (v)決済サービスの常態的提供に対するリスク5を軽減するため

- (vi)ユーロの国際的役割を促進するため

- (vii)金融システムと決済システムの全体的なコストとエコロジカルフットプリント(環境負荷)の改善をサポートするため

ところが2025年時点では、デジタルユーロの発行目的・理由としては、上記(i)に該当する「通貨主権、欧州の戦略的自律性の強化」がメインの目的として、ECBチポローネ専務理事の声明などでも大きく焦点が当たられている。それはなぜか。理由としては以下の3つが考えられる。

- 4 前述のECB「デジタルユーロに関する報告書」(2020年10月)。

- 5 サイバーセキュリティインシデント、自然災害、パンデミック等の極端な出来事が決済サービスの提供を妨げるリスク。

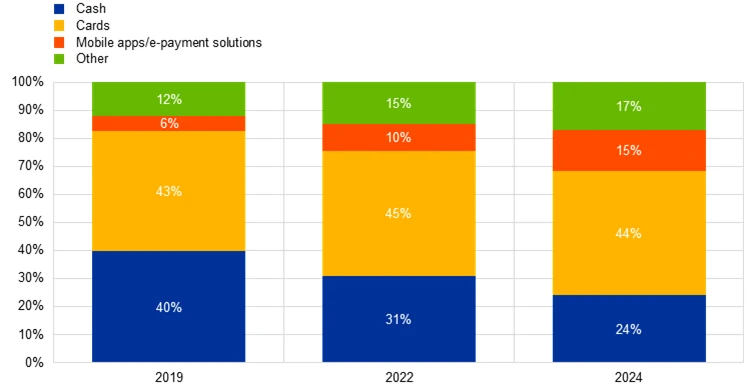

(1)欧州での現金利用の減少とキャッシュレス決済の増加

ユーロ圏では近年、現金利用の減少とキャッシュレス決済手段の利用増加の傾向が顕著である。ECBの調査によると、ユーロ圏で日常支払いに利用される決済手段のうち「現金」が占める割合(金額ベース)は、2019年には40%であったのが2024年には24%と急減している(下図参照)。他方、同時期に「モバイルアプリ/電子決済ソリューション」が占める割合は6%から15%に急増している。上記(iii)とも関連するが、ユーロ圏では各国単位での決済市場の断片化により欧州全域をカバーするような決済サービスが登場しておらず、欧州全体としては米国などの外国事業者(クレジットカード、モバイル決済、EC等)への依存が増えている6。外国事業者に過度に依存すると、地政学的な緊張が高まる中で欧州のレジリエンスが損なわれ、通貨主権が危うくなるため、ユーロ圏全域で利用できる欧州主権型のデジタル決済手段が必要というわけである。

-

6

ユーロ圏20カ国のうち国内のカードスキームを有するのは7カ国であり、EC(電子商取引)に関して欧州系ソリューションが普及しているわずか3カ国(ベルギー、オランダ、ポルトガル)という(https://www.ecb.europa.eu/press/key/date/2025/html/ecb.sp250408~40820747ef.en.html)。

-

7

出典:https://www.ecb.europa.eu/press/inter/date/2025/html/ecb.in250228~7c25c90e4d.en.html。

(2)トランプの再選と暗号資産促進政策

トランプ政権はCBDC禁止政策を取ると同時に、ステーブルコインなどの暗号資産を促進する政策を取っている。前述のとおり、ユーロ圏でキャッシュレス決済の利用が増加し、米国などの決済サービス事業者への依存が増えている中、欧州企業が新たな決済手段として急速に普及する(米ドル建ての)ステーブルコインに目を付け、ますます外国事業者への依存が高まり、欧州の通貨主権が脅かされる恐れがある。また、米ドル建てステーブルコインを通じてユーロ預金が米国に移転し、国際決済における米ドルの地位強化(およびユーロの相対的な地位低下)につながる可能性がある。これらの傾向は、EU域内から取引情報等のデータが大量に米国事業者の手に渡ることも意味し、EUのデジタル主権8の立場からも容認しがたい。

なお、前述のロイター記事でも、トランプ大統領(の再選)がデジタルユーロ発行に向けたECBの決意を高めたとのフランス銀行総裁のコメントが紹介されている。

- 8 確固とした定義はないが、本稿では「自国や自国民の大事なデータを他国や他国企業の手に委ねずに安全な場所で自ら管理する考え方」と捉える。

(3)ドラギ報告書で強調された競争力強化の必要性

イタリア前首相でECB前総裁でもあるマリオ・ドラギ氏が欧州委員会から依頼されて作成した報告書「ドラギ報告書:欧州のため競争力戦略」(2024年9月公表)では、EUが持続的な競争力や戦略的自律性を強化するために米国(および中国)とのイノベーション格差を埋めることの重要性が謳われている。米国と比較したEUの労働生産性は2022年で80%程度であり9、このような米国-EU間の生産性格差は主にテクノロジー分野と金融分野の立ち遅れによって説明されている。米国との生産性格差を縮小するためにはこれらの分野に注力する必要があるが、デジタル決済やデジタルファイナンスはテック分野と金融分野の交わる点にあるため、デジタルユーロで革新的なソリューションを開発することが格差を縮め、EUの競争力や戦略的自律性を高めることにつながるとECBチポローネ専務理事は指摘している。

3.デジタルユーロはどのような形で使われることになるのか

デジタルユーロが発行された場合、どのような形 で利用者に使われるのだろうか。現時点では、デジタルユーロの特徴として以下が挙げられている10。

- 手数料無料で利用できる

- オンライン決済機能とオフライン決済機能の両方を利用できる

- 法定通貨として、受取人(支払先)には受領義務がある

- 保有上限額がある(ユーザビリティ、金融政策、金融システム安定性に基づき決定する)

- 中央銀行(ユーロシステム11)が発行するが、民間事業者(決済サービス事業者)が流通を担う(間接発行型)

本稿では上記のうち、重要なトピックとして「オフライン決済機能」「受領義務」「民間事業者との棲み分け」について触れたい。

-

10

出典:

https://www.ecb.europa.eu/euro/digital_euro/progress/html/ecb.deprp202507.en.html、

https://www.ecb.europa.eu/press/key/date/2025/html/ecb.sp250714~437cfc6a51.en.html、

https://www.ecb.europa.eu/press/key/date/2025/html/ecb.sp250408~40820747ef.en.html、

https://www.ecb.europa.eu/press/inter/date/2025/html/ecb.in250228~7c25c90e4d.en.html、

https://www.ecb.europa.eu/press/blog/date/2024/html/ecb.blog240613~47c255bdd4.en.html。

- 11 ECBとユーロ圏の中央銀行から構成される組織体。

(1)デフォルトでのオフライン決済機能

CBDCでは通常、取引情報(いつ、誰から、誰に、いくらの金額が移動したか)を決済サービス事業者においてリアルタイムで記録する必要性から、支払人や受取人の端末がインターネットに接続した状態でのオンライン決済機能が中心的な機能と捉えられている。しかしデジタルユーロにおいては、現金を補完するデジタル通貨として現金と同様な特長を実現するために、オフライン決済機能の提供が検討当初から目指されている。これについて、ECBは特に2つの理由を強調している。

1点目は、停電時やネットワーク障害時、あるいは電波の届きにくい山間部等であっても、現金と同様に利用可能にしたいということである。2点目は、デジタルユーロを店舗等で利用する際に、現金と同様な匿名性・プライバシーを確保したいということである。オフライン決済機能を使うためには、利用者は自分の銀行口座からスマートフォン 上のデジタルユーロアプリ12に事前に「チャージ」を行い、店舗や他の利用者に対して支払いを行う際には自分の端末(スマートフォン)と相手の端末の間で、決済サービス事業者を介さずに直接に支払いが行われる13。支払時に決済サービス事業者に接続しない14ため、取引情報は支払人(自分)と受取人(相手)のみに共有され、決済サービス事業者には渡されない。

2点目については、デジタルユーロにおけるプライバシー保護への強いこだわりが見て取れる。2021年4月の「デジタルユーロに関するパブリックコンサルテーション報告書」では、パブリックコメント 回答者の43%が、デジタルユーロの最も重要な側面として「プライバシー」を選択しており(他はセキュリティ (18%)、ユーロ圏全体での使いやすさ(11%)等)、これを受けてECBは「プライバシーはデジタルユーロの最も重要な設計上の特徴の 1 つ」と表明した。EUのデータ保護諮問機関であるEDPBとEU機関に対するデータ保護監督機関であるEDPSは2023年10月に「デジタルユーロ規則案に関する共同意見書」を公表し、規則案がオフライン機能への対応など多くの面でデータ保護に対処していることを評価しつつも、ECBおよび各国中央銀行に対する取引情報の仮名化義務15の明確化などプライバシー面での幾つかの勧告を行っている。

-

12

オンライン決済機能と兼用。ECBが開発・提供し、利用者はアプリ上で決済サービス事業者を選択できる(https://www.ecb.europa.eu/press/key/date/2025/html/ecb.sp250904~70ab593276.en.html)。

-

13

このとき、両者のデバイスのセキュリティエレメント間で金銭的価値の交換が行われる(https://www.ecb.europa.eu/euro/digital_euro/progress/shared/pdf/ecb.dedocs231018.en.pdf?6fbcce71a4be7bb3b8fabc51fb5c7e2d)。

-

14

ただし、オフライン決済に使用する端末は、セキュリティ機能の検証のため、定期的にオンライン接続する必要がある。また端末の紛失・盗難時、ローカルに保存されていたデジタルユーロは、ユーロシステムや決済サービス事業者から返金を受けられない(https://www.ecb.europa.eu/euro/digital_euro/progress/shared/pdf/ecb.dedocs231018.en.pdf?6fbcce71a4be7bb3b8fabc51fb5c7e2d)。

- 15 デジタルユーロ規則案の前文76では「ECBおよび各国中央銀行は、特定のデジタルユーロ利用者がそれらのデータを用いて直接識別されないことを保証するために、(…)仮名化や暗号化などの最先端のセキュリティおよびプライバシー保護措置を用いて個人データを処理する」と記載されているが、ECBと各国中央銀行に対して取引情報の仮名化を拘束的に義務付けるものではないとEDPBとEDPSはみなしている。

(2)法定通貨として受取人に受領義務

デジタルユーロ規則案は「デジタルユーロは法定通貨の地位を有する」「法定通貨の地位は受領義務を伴う」「支払先は受領義務を遵守するためにデジタルユーロによる支払いを拒否してはならない」と規定している。これにより、現在、デジタル決済手段による支払いを受け入れているすべてのマーチャントが、将来的にデジタルユーロによる支払いを受領(受容)することになるという16。すべてのマーチャントがデジタルユーロによる支払いを受領することは非常に高い目標であるが、その目標に向け、デジタルユーロ決済の単一のルール・基準・手順を定めた前述のルールブックの策定が進められている。

なお現金の受領に関しては、ユーロ圏で「現金を受領していない(受け入れていない)」と回答した企業17の割合は、2021年には4%であったのが2024年には12%と大幅に増加している18。現金を受領していないと回答した企業の理由は、顧客による現金利用が少ない(39%)、現金の預金や引き出しの不便さ(22%)、セキュリティリスク(21%)等であった。欧州委員会はユーロ現金が店舗で利用できなくなり、(主に外国の)民間決済サービスに代替されていく傾向を危惧し、ユーロ圏全域において現金の受領を保証するために「ユーロ現金の法定通貨に関する規則案」も提案している。

-

16

出典:https://www.ecb.europa.eu/press/inter/date/2025/html/ecb.in250228~7c25c90e4d.en.html。

- 17 小売業、レストラン・カフェ、ホテル、芸術・娯楽・レクリエーションなどの個人顧客を有する企業。

-

18

出典:https://www.ecb.europa.eu/press/use-of-cash/html/ecb.uccea202409.en.html。業種別の受領割合は小売業90%、レストラン・カフェ89%、ホテル84%、芸術・娯楽・レクリエーション74%であった。

(3)民間事業者との棲み分け

「国がCBDCを推進することにより、国内の民間事業者の市場を奪ってしまわないか」。このような懸念は、ユーロ圏にはあまり当てはまらないようである。ユーロ圏では、欧州決済イニシアティブ(EPI)のWeroといった取り組みはあるものの、前述のようにユーロ圏全域をカバーするような欧州発の民間決済サービスが存在せず、米国事業者の決済サービス(クレジットカード、モバイル決済、EC等)に大きく依存する状況となっていた。

このような状況を打開する上で、デジタルユーロの「法定通貨」としての地位が活きることとなる。すなわち、欧州の民間事業者がデジタルユーロ決済サービスをユーロ圏で展開する際に、マーチャントにデジタルユーロの受領義務があるため、法律の力を借りて、ユーロ圏全域にサービスを拡大することが可能となるわけである。

なお、デジタルユーロを流通させる決済サービス事業者は、利用者に対して手数料を請求してはならないが、(クレジットカード等と同様に)マーチャントに対して決済手数料を請求することはできる。ただし、この手数料は、同様なデジタル決済手段の手数料を超えてはならないとされている(デジタルユーロ規則案)。

4.米中の動向と今後の見通し

主要各国でCBDC発行の検討が活発に行われるようになったのは2016年頃からであり、2019年にフェイスブック(現メタ)が公表したリブラ構想や、中国のデジタル人民元の動きが検討に拍車をかけた。その後、リブラ構想は断念され、デジタル人民元も実証実験段階19にとどまっている。2025年1月にトランプ大統領が米国内でのCBDCの発行や使用を禁じる大統領令を発布し、同大統領令(やその後のGENIUS法)でドル建てステーブルコインなどの暗号資産を促進する政策を取った際には、主要国でのCBDC発行は遠のいたようにも思われたが、逆にEUでデジタルユーロの発行準備が加速することとなった。その理由は、本稿で見たように、日常的な決済手段において米国事業者への依存が漸増することによって欧州の通貨主権や戦略的自律性が脅かされることへの危機感である。

日本においては、キャッシュレス決済手段の利用は年々増加しているものの、電子マネー事業者(ICカード、モバイル型)やコード決済事業者は国内事業者であり、クレジットカードにも国内ブランドが存在する。その点で、EUのように「通貨主権が脅かされる」という切実な思いはなく、デジタル円を喫緊に発行することの動機づけは乏しいかもしれない。しかし、日本銀行においては実験用システムの構築・検証とCBDCフォーラムを両輪としたCBDCのパイロット実験が継続されており、日銀は「わが国で CBDC を発行するかどうかは、現時点では決定しておらず、今後の国民的議論のなかで決まっていく」20としているものの、引き続き動向をウォッチする必要があるだろう。

-

19

出典:王蒨「中国発・次世代金融インフラの実像:デジタル人民元最前線」(2025年6月)。

-

20

出典:日本銀行決済機構局「中央銀行デジタル通貨に関する実証実験「パイロット実験」の進捗状況(2025 年 5 月)」。