四者四様で突き進むGAFAの金融・ペイメントビジネス

拡大するApple、方針転換のGoogle、Amazonは着々と…

Text:織田浩一

コロナ禍で様々なサービスのデジタル化が進み、リアルの接触を伴わないコンタクトレス対応に注目が集まるようになった。金融業界も例外ではない。これをビジネスチャンスと捉えたのはGAFA(Google/Alphabet、Apple、Facebook/Meta、Amazon)である。彼らはデジタル空間で様々な金融・ペイメントサービスをここ数年の間に展開してきた経緯がある。成功例や失敗に終わった事例を見ながら、GAFAの取り組みをまとめてみよう。

織田 浩一(おりた こういち)氏

米シアトルを拠点とし、日本の広告・メディア企業、商社、調査会社に向けて、欧米での新広告手法・メディア・小売・AIテクノロジー調査・企業提携コンサルティングサービスを提供。著書には「TVCM崩壊」「リッチコンテンツマーケティングの時代」「次世代広告テクノロジー」など。現在、日本の製造業向けEコマースプラットフォーム提供企業Aperza の欧米市場・テクノロジー調査担当も務める。

の欧米市場・テクノロジー調査担当も務める。

Amazonが持つ購買データはGoogle、Metaの夢か

現在、Google、Metaにとって喉から手が出るほど欲しいものが、ユーザーの購買データである。彼らにとってその重要性はますます高まっている。それはなぜかを、まず解説したい。

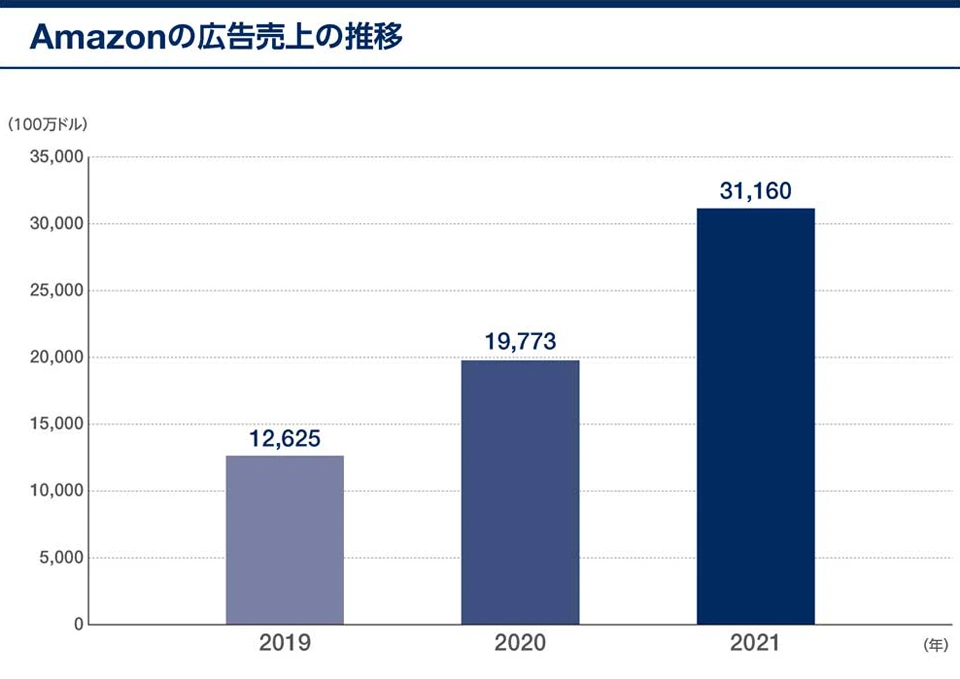

最近、Amazonの広告ビジネスが好調だ。リテールメディアと呼ばれる同社のマーケットプレイス・サイト上で、マーケットプレイス出品企業が広告主となってスポンサー製品広告やブランドディスプレイ広告、ビデオ広告などを掲載させるビジネスである。2021年には312億ドルの売上を上げ、対前年57%の伸びを見せた。これはAmazon全事業売上の6.6%を占めるまでに成長した。デジタル広告売上ではGoogleが2095億ドル、Metaが1149億ドル(2021年)であり、この2社と比べるとこの数字はまだ小さい。しかし、今後AmazonはGoogle、Metaから広告シェアを奪い、いずれMetaに追いつき、デジタル広告市場でAlphabet/Googleに続いて第2位になるのではないかという見方もある。

特にAppleによる広告目的におけるデバイスIDの利用制限や、第3者Cookieの使用規制はGoogle、Metaの広告ビジネスにすでに影響を与えており、今後も長期的に対応が求められるだろう。それに対して、Amazonのようなリテールメディアではログインしたユーザーへの広告露出から最終的な購買までをトラッキングすることができる。そのデータを広告主とも共有し、広告効果を検証することが可能である。ところがGoogle、Metaでは最終的な販売にかかわる情報まで見えていない。これが彼らの弱点なのだ。

Metaはメタバースでの優位狙う

Metaは社名変更に示されるようにメタバース事業に力を入れている。だが、直近の四半期では同社のメタバース・AR・VR事業Reality Labsが28億ドルの損失を出し、その前にもほぼ同様の損失を出し続けている。その一方で、実はペイメントサービスに参入し、注力を続けている。モバイルペイメントの分野ではスマートフォンの普及とともにApple Pay、Google Payが立ち上がり、Samsung Payなどが追随する、すでに群雄割拠の状況である。Metaとしては、モバイルの次のプラットフォームとなるメタバースにおけるペイメントに早期参入することで優位に立ちたい。ソーシャル、メタバース内での広告、マーケティング活動、コンテンツから購買につながる一連のデータを手にして、メタバース内の広告・マーケティング活動への貢献度を明確にしていく狙いだ。

デジタル空間におけるペイメントサービスとしては、MetaはFacebook時代の2019年6月に1つのアプローチに挑戦している。同社の暗号通貨、Libraをローンチしたのである。Visa、Mastercard、PayPal、Stripe、Coinbase、Uber、eBay、Vodafoneなど28企業・団体を創始メンバーとする協会、Libra Associationを設立し、この協会がある意味でLibraの中央銀行となることも発表した。参加する金融企業などは、新興国への進出のためにFacebookを介した暗号通貨を使って自社のサービスを広げていくことを期待した。

しかし、偽ニュースを共有することも是とするFacebookの姿勢は一部から批判され、偽ニュースを流す人々は自分たちの投稿に偽ニュースである可能性を指摘するタグが付けられることに反発し、両者からの政治的な圧力が強くなった。この過程で、同年10月にはPayPal、Visa、Mastercard、eBay、Stripeが次々と脱退していった。何よりも米連邦準備銀行やEU規制当局などから、同社のプライバシーへの対応やマネーロンダリングへの懸念が示され、また独占禁止法に抵触する可能性などが指摘された。それらがFacebookの金融施策の風向きに大きな影響を与えたのである。

Libra Associationは2020年にDiem Associationと名前を変え、参加メンバーも変化し、結果的に今年1月に上場金融企業で暗号通貨企業などもサポートするCorporationに知的財産が売却されている。こうしてMetaの独自ペイメントサービスの仕組みを立ち上げる計画は頓挫した。

GoogleはPayが成長するも、銀行との競合を避ける

2011年にGoogle Walletとしてローンチされ、Androidを中心に展開するペイメントシステムとして2018年に再ローンチされたGoogle Payは、2020年末に世界で1億ユーザーを抱えるまでに成長した。だが、2億2700万ユーザーを持つApple Payから大きく差をつけられている。

2019年にAppleがGoldman Sachsと提携してApple Cardをアメリカでローンチした直後、Google Payはさらなるサービス強化を目指し、アメリカでCiti、Stanford Federal Credit Union、BBVAなどを含む11の銀行と提携。そしてGoogle Payにモバイル銀行口座を持つことのできるPlexを翌年にローンチすることを発表した。

だが、この施策のトップが変わり、新しいトップが「銀行と競合になるよりは、デジタルバンキングやペイメントのエコシステムを作ることに焦点を当てる」と発表し、Plexは結果的に頓挫してしまった。この方針転換については、ビジネスニュースCNBCがWells Fargoの金融アナリストのコメントを取り上げている。それによると、銀行にクラウドサービスや広告サービスなどを提供し、Amazon、Microsoftにクラウド市場シェアで遅れを取っているGoogleは、銀行と競合するサービスの提供を避けることを選択したと語られている。

後払いやローンも繰り出し、金融に本格参入するApple

Apple Payは2014年にローンチされ、2020年には世界で2億2700万ユーザーを獲得している。さらに2019年にはアメリカでApple Cardがローンチされ、2022年始めの段階で670万のユーザーを獲得している。

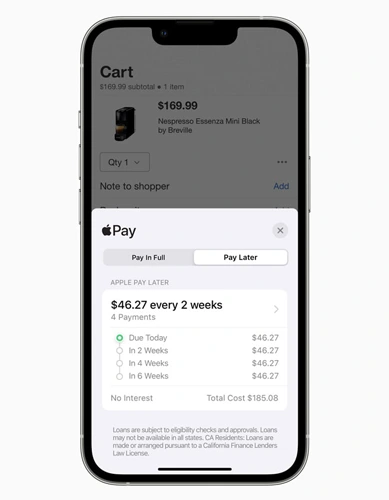

そのApple PayにiOS16のアップグレードでBuy Now Pay Later(BNPL:後払い決済)機能であるApple Pay Laterが加わる。BNPLは欧米・新興国のEコマース・小売サービスにおいて非常に伸びているペイメント方法で、2020年の世界市場規模907億ドルから2030年には3.98兆ドルと、毎年45.7%伸びていくと調査会社Allied Market Researchが予測している。Apple Pay Laterは支払いを2週間ごとの4回に分けて金利なく支払えるサービスである。一般的に、BNPLによる支払いを利用できると購買が20-30%伸びることが分かっており、Apple Payを利用する小売業者などにとって非常に魅力のあるサービスである。

Apple Pay LaterはAppleの子会社Apple Financing LLCから提供されている。興味深いのは、Bloombergが記事にしているように、この子会社は全米各州の融資サービスのライセンスをすでに持っており、4回以上のペイメントのサービスApple Pay Monthly Installmentsを準備していることだ。同社の手持ちの現金の大きさは常に話題になるが、これを活用して新たなサービスで金利による収益を得ることになるという。いよいよ本格的に金融サービスに参入するようだ。Appleはイギリスでも融資のための与信データを提供するCredit Kudosという会社を今年頭に買収している。

より

よりAmazonは自社のペイメント機能をオフラインにも展開

AmazonはGAFA4社の中で最も活発に金融サービスを展開してきた企業と言えるだろう。One Clickペイメント機能を紹介し、それを他の小売業者にも売り込み、第3者マーケットプレイスの拡大と共にAmazon Payを拡大してきた。Prime会員向けのクレジットカードや、業界最大手Affirmと提携したBNPLサービスも提供している。

そして、昨今伸びてきたのが、同社の第3者マーケットプレイスで販売する中小の小売業者に向けたローン製品、Amazon Lendingだ。これは2011年にローンチされ、2019年にGoldman Sachs傘下のオンライン金融サービスMarcusとの提携でさらに拡大した。Amazonマーケットプレイスの販売データを使って最大100万ドルの貸付を行うという規模のサービスも展開している。2021年までに8億ドルの中小企業向けローンがアメリカで提供されているという。

さらに、Amazonは実店舗のAmazon Goで利用しているチェックアウトフリー(レジ不要)のJust Walk Outテクノロジーや、傘下のスーパーマーケットAmazon FreshやWhole Foods Marketで使っている手のひら認証のAmazon Oneも外販を進めている。実際、空港で1000店舗以上の小売店を運営するHudsonは、両方を導入したHudson Nonstopを3店舗展開している。これらAmazonの実店舗小売での実績を引きさげて展開されるペイメントテクノロジーは、Amazonがオフラインのペイメントビジネス市場に参入する戦略的な製品になっている。

見てきたように、金融ビジネス市場でGAFA各社の置かれている状況は四者四様と言える。最も顧客基盤を握るAmazonはリテールメディア広告事業と同様に、すでに第3者マーケットプレイスに参加する中小企業に対する追加サービスとして、金融機能を展開することができ、着々と規模を大きくしていることが分かる。Appleは成長軌道に乗せつつあるがB2Bサービス事業の割合はまだ比較的小さい。だが、いくつものB2B事業を持つGAFAの行く手には、顧客と競合になるような事業に参入することの難しさや社会での評判が事業の妨げになる障害も見受けられる。遠回りや失敗はあるとしても、新たな金融サービスの展開に果敢に挑戦し続けることだろう。

北米トレンド