デジタル化からの揺り戻し 第1回 SaaS

ニューノーマル到来に散ったSaaSの短い春

~突然の急ブレーキ、赤字転落から出直しを急ぐ~

Text:織田浩一

世界中を混乱に陥れたコロナ禍――。それが、デジタルサービス業界にとっては大きな追い風となり、利用者を大きく伸ばした。ところが、コロナ禍が収束し、ニューノーマルに向かうに連れ、風向きは変わった。世界が平穏を取り戻す一方、むしろ逆風とも言える事態が彼らを取り巻いた。短い春を謳歌したデジタルサービスに逆回転の動きが始まったのである。そして彼らは今、再浮上のきっかけを掴もうと懸命である。その経緯を「デジタル化からの揺り戻し」と称し、全4回のシリーズで見ていきたい。第1回は、SaaS(Software as a Service)業界を取り上げる。

織田 浩一 氏

米シアトルを拠点とし、日本の広告・メディア企業、商社、調査会社に向けて、欧米での新広告手法・メディア・小売・AIテクノロジー調査・企業提携コンサルティングサービスを提供。著書には「TVCM崩壊」「リッチコンテンツマーケティングの時代」「次世代広告テクノロジー」など。現在、日本の製造業向けEコマースプラットフォーム提供企業Aperzaの欧米市場・テクノロジー調査担当も務める。

デジタルシフトが躍進したコロナ禍初期

北米大都市でロックダウンの嵐が吹き荒れた2020年3月。企業では多くの社員がオフィスへ行くことができなくなり、様々な企業でリモート業務が開始された。リモートで業務を遂行するために、今まで使っていなかったデジタルサービスを導入したり、その利用人数を大幅に増やしたりした。北米の企業が利用に走ったB2BのSaaSサービスは、例えば下記のようなものだ。このほか、業界に特化したSaaSツールの利用も高まった。

- 会議や営業を目的としたビデオ会議ツール:ZoomやMicrosoft Teamsなど

- リモート営業活動を支援するCRM、SFA(営業支援)ツール:Salesforce、Microsoft Dynamics、Hubspot、Outreachなど

- 対面営業に代わるマーケティング施策ツール:Salesforce Marketing Cloud、Adobe Marketing Cloudなど

- 契約書署名ツール:Docusign、AdobeSignなど

- 企業内のプロジェクト管理ツール:Asana、Mondayなど

- 社員、顧客の体験管理ツール:Service Now、Medallia、Qualtricsなど

- 顧客サポートツール:Zendesk、Freshdeskなど

- 人事管理・モチベーション管理ツール:Workday、UKG、Glintなど

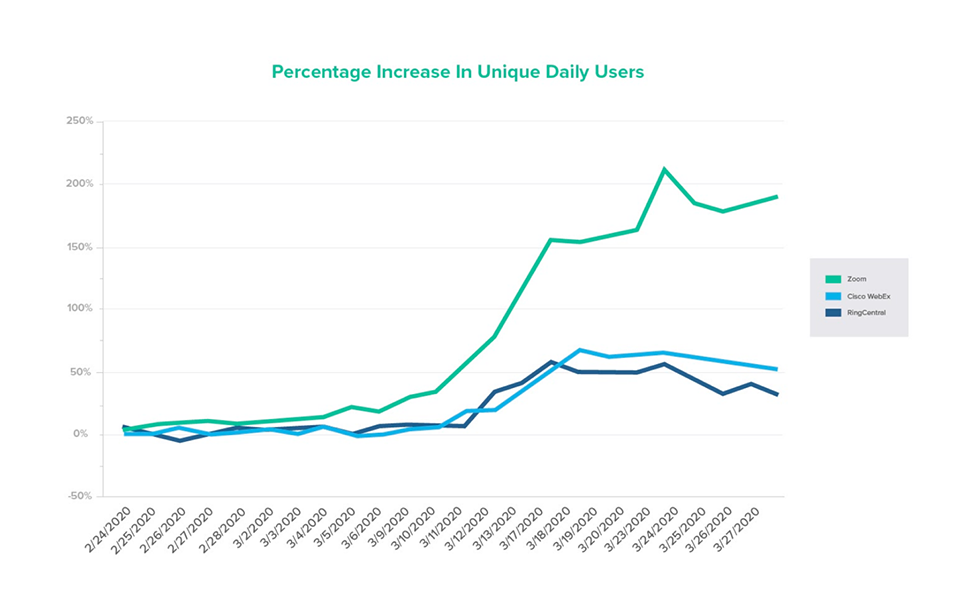

ビデオ会議ツールを例に、SaaSの利用が増加する様子を見てみよう。下の図が示すようにZoomの成長が著しい。コロナ禍の広がりが北米で認識され始めた2020年2月から、多くの都市がロックダウンに向かった3月後半にかけて急激に利用が高まると、ユーザー数が一気に3倍になり、そのまま成長を続けた。この図では、コロナ禍の前から導入が進んでいたビデオ会議システムCisco WebExや、2020年終わりに無料のビデオ会議も可能となった電話システムのRingCentralの成長も示されている。2つのサービスもロックダウンをきっかけにユーザー数を伸ばしたものの、Zoomには大きく差をつけられている。Zoomは会議相手がアプリをダウンロードする必要がなく、ブラウザで、URLをクリックするだけで使用できるという利便性の点で、他2つのサービスよりも支持を集めたのだろう。

出典:Okta: How COVID-19 Is Changing the Way We Work: Zoom Boom + MFA is the Way

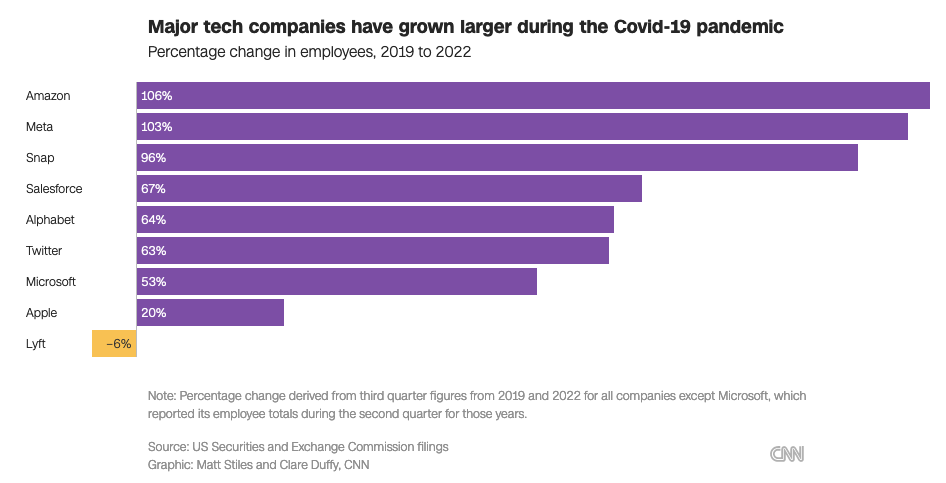

このようなビデオ会議ツールの需要の急拡大に伴い、SaaS各社は営業から顧客サポートまで幅広い業務で採用数を増やした。Zoomは2020年に2000人の社員をグローバルで雇い、社員数を倍増すると発表した。Salesforceも2020年10月から2年間で25,000人以上の社員を雇い入れている。下図は2019年から2022年の3年間に、各社がどれだけ社員数を増やしたかをまとめたものである。SaaS系企業ではSalesforceが67%、Alphabet(Google)が64%、Microsoftが53%増やしていることが分かる。AmazonはEコマース部門の運営に関わる人員の増加割合が非常に大きいが、AWS部門での増加割合も他のSaaS企業と同等の水準だろうと推察できる。

出典:CNN:How Big Tech’s pandemic bubble burst

成長の鈍化が始まった2021年後半

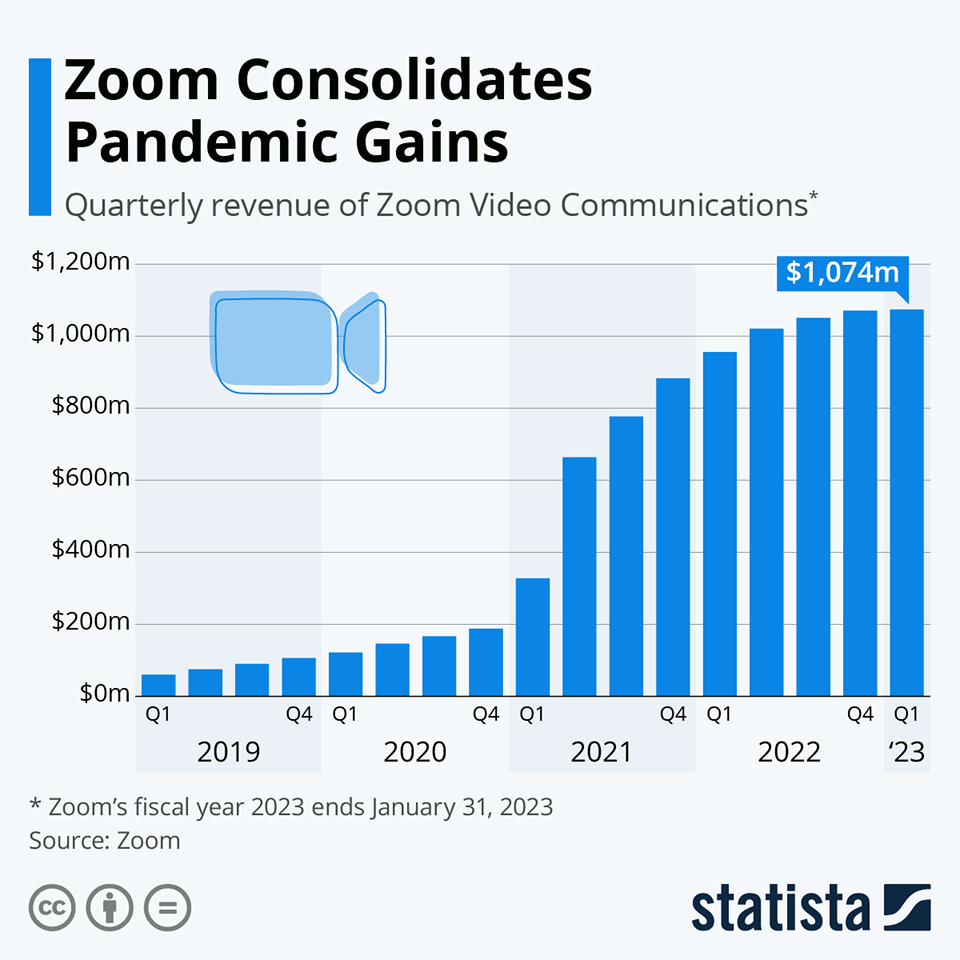

だが、2021年後半から2022年にかけて、デジタルサービスの成長にブレーキが掛かった。Zoomを例に見てみよう。下図は同社の四半期ごとの売上の推移を示している(同社は2023年1月末を「会計年度2023年」としているため、横軸の年のズレに留意してほしい)。2020年第2四半期にコロナ禍突入時に大きな伸びを見せ、2021年1月に終わる会計年度では300%成長したものの、その後の成長は鈍化している。2022年1月末に終わる会計年度では約55%程度の成長、そして2023年1月に終わる会計年度ではわずか0.5%の成長という結果に終わっている。

出典:statista: Zoom Consolidates Pandemi Gains

この傾向はZoomが顕著ではあったにせよ、上場している他のSaaS企業でも見られる。Blossom Street Venturesは米株式上場SaaS企業64社の四半期ごとの売上をトラッキングしている。同社は2022年第1四半期の対前年同時期の成長率が中央値で36%であったのに対して、同年第4四半期では27%に減速したとする調査結果を発表している。64社のうち、2022年第4四半期の方が第1四半期より成長率が高い企業は11社だけであったことも報告している。

さらに、利益の分析結果を見るとSaaSの状況はさらに厳しいことが分かる。2021年第1四半期の粗利は中央値で0%であったのが、2023年第1四半期にはマイナス12%へと下がっている。つまりマーケティング・営業コストを掛けて獲得したアカウントの多くが、粗利を産む段階に至っていないということである。そして、EBITDA(金利・税金・償却費控除前利益)の中央値も、2021年第1四半のマイナス100万ドルから2023年第1四半期にはマイナス5300万ドルまで落ちているのである。そしてこのレポートでは117社のうち、65%が赤字の状態であるとまとめている。

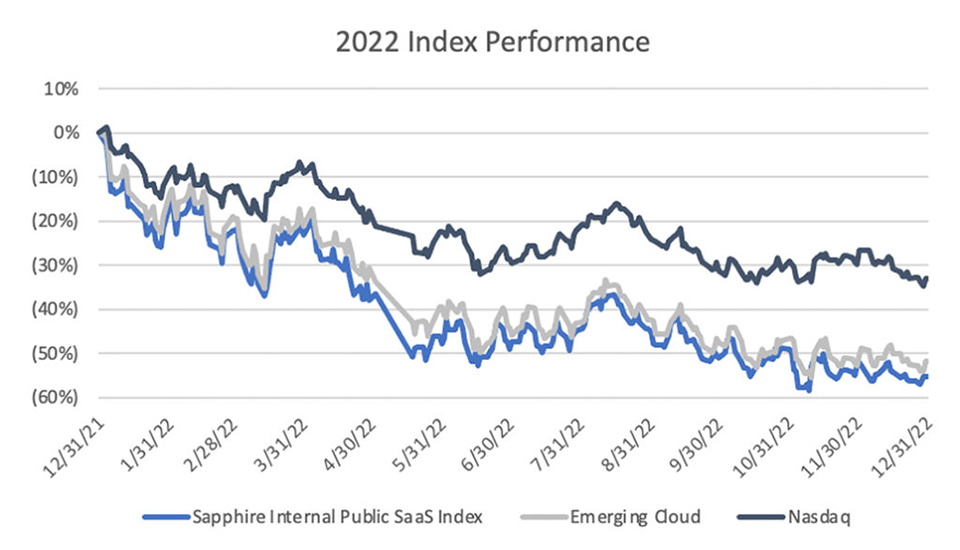

成長率が鈍化し、半数超が赤字にまで転落するという状況は、2022年の株式トレンドにも見ることができる。下図は、Sapphireという投資ファンドが、「上場SaaS企業の株式インデックス」を作り、それとテクノロジー企業が上場する傾向の高い「Nasdaq株式インデックス」「新規クラウド株式インデックス」を比較したものである。いずれも2022年の1年間は大きく下落する中でSaaS株式インデックスが最も下げており、2022年の終わりにはNasdaq株式インデックスより20ポイント以上も下回ったことが分かる。

出典:Sapphire:SaaS Stocks: In It to Win It, Why We Remail Long-Term Bullish on Next-Gen SaaS

SaaS投資にも影響、レイオフが進行

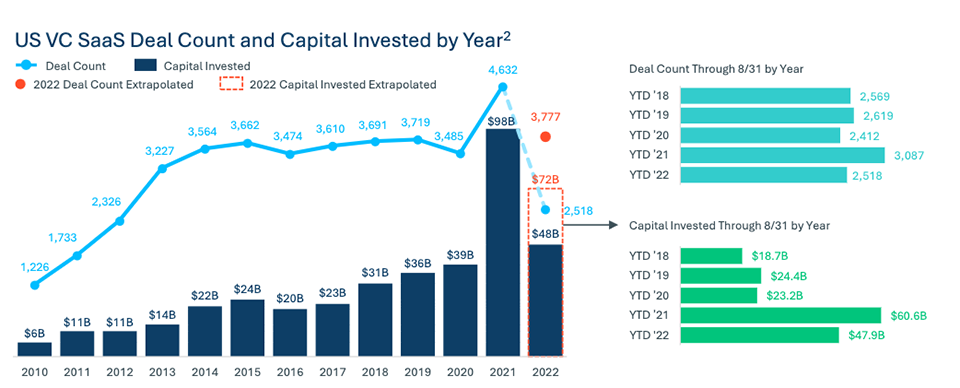

上場するSaaS企業の成長がいまひとつということは、上場を目指したり大手SaaS企業への売却を計画したりするSaaS企業にとっても環境は厳しいものがある。元々、株式市場が上昇機運にないことやロシアのウクライナ侵攻による(特にヨーロッパでの)エネルギー供給の不安定さ、食料品のインフレ、景気の後退の恐れなどから、投資環境が非常に低迷している。それがSaaS業界に顕著ともいえる影を落としている。下図は、今年5月に破綻した話題のシリコンバレー銀行が2022年後半に発表したレポートの中でまとめられた、米SaaS業界での投資状況である。2020年のSaaSサービスの急成長を受けて2021年の投資金額は急伸したものの、翌2022年には一転して大きな落ち込みを見せている。

出典:Silicon Valley Bank: State of Sofware-as-a-Service

成長率も下がり、利益を生まないSaaS企業に対して金融市場の評価は厳しく、レイオフにより人件費を削り、利益率を上げる対応が多くの企業で取られている。ベンチャー企業データベースのCrunchbaseが2022、2023年のテック企業でのレイオフ状況をアップデートしている。その中で代表的なSaaS企業を挙げてみる。

Zoom 1,300人、全社員の15%

Zendesk 320人、全社員の8%

Shopify 2,300人、全社員の20%

Dropbox 500人、全社員の16%

Twilio 1,500人、全社員の17%

Microsoft 10,000人、全社員の5%

Salesforce 9,090人、全社員の11%

SaaS企業の次の打ち手

こうした状況を打破しようと、SaaS企業は既存の顧客や新規顧客に対して付加価値の提供を目指している。例えば、AIによりユーザーの行動を予測・分析し、より高いレベルでパーソナライズする機能や、新しい脅威を検知するクラウドセキュリティ機能などがある。そして付加価値として特に注目されているのが、AIによる自動化と生成AIである。

AIによる自動化の例としては、goodworkが挙げられる。同社はフリーランサーのクリエーターによるチームを構成し、企業のマーケティング部署向けの広告などを制作するSaaSプラットフォームを提供する。SaaSプラットフォームにAIバーチャルアシスタントを組み合わせることで、チーム構成を補助するなど、運用の自動化を行っている。まだ小さい企業だが、過去1年で社員を4倍に増やすスピードで成長している。

出典:Goodwork

成長が目覚ましい生成AIについては、以前の記事でも取り上げたが、今やMicrosoftは同社のOffice、Dynamics 365、Power AppsなどにChatGPT機能を付与している。Salesforceも同社のAI機能であるEinsteinにGPT機能を付与し、AdobeもSensei GenAIを提供する。上場前のSaaS企業でも、企業内コミュニケーションツールのNotionがテキスト生成やサマリー生成の機能を導入したり、クリエイティブプロジェクト管理ツールのAirtableがソーシャルメディアコンテンツを自動生成する機能を提供したりしている。

コロナ禍初期の需要の急拡大に対応し、コストが大きくなりすぎたSaaS企業は、レイオフだけでなく、新たな機能を取り入れながら次の段階に備えている。今年後半には世界的に景気が後退するとも言われている。だが、SaaS業界は本来、比較的不況に強く、コロナ禍終焉に対応して財務体質を強化し、不況後の新たな成長への転機にも照準を合わせている。

北米トレンド