「21世紀の鉄道」狙い、AIインフラ投資を推進する北米企業

~ひっ迫する電力への対策も並行して実施~

Text:織田浩一

AIインフラを構築するために、トランプ政権が後押しするOpenAIの「スターゲート・プロジェクト(Stargate Project)」をはじめとする大規模な投資が続いている。こうした昨今のAIインフラ投資が、19世紀の鉄道インフラと肩を並べるレベルで、新たなビジネス機会の創出と爆発的な経済成長につながるのではないか、との期待が米国で高まっている。その一方で、AIの利用拡大により世界的に深刻な電力のひっ迫に陥る事態も予測される。本稿では、21世紀の産業変革を目指すAIインフラ構築の最新状況を伝えると同時に、将来的な課題である電力クライシスに対してテック企業らがどのように備えているのかを検証する。

織田 浩一(おりた こういち)氏

米シアトルを拠点とし、日本の広告・メディア企業、商社、調査会社に向けて、欧米での新広告手法・メディア・小売・AIテクノロジー調査・企業提携コンサルティングサービスを提供。著書には「TVCM崩壊」「リッチコンテンツマーケティングの時代」「次世代広告テクノロジー」など。現在、日本の製造業向けEコマースプラットフォーム提供企業Aperza の欧米市場・テクノロジー調査担当も務める。

の欧米市場・テクノロジー調査担当も務める。

19世紀の鉄道そっくりなAIインフラ投資

ここ最近、米国の人気歴史ドラマシリーズ「ギルデッド・エイジ-ニューヨーク黄金時代」を見始めた。1865年の南北戦争終結から1893年の恐慌の頃までの米国を描いたドラマで、資本主義の急成長によって鉄道、石油、鉄鋼、そして金融産業が発展し、様々な新しい産業が興っていった時代の話である。初回のシリーズでは、上流階級を形成する古くからの富豪家族たちと、鉄道インフラを作っていくことで急速に富を作り出し、上流階級の重要な一員になろうとする新興の富豪家族との間の葛藤や駆け引きなどが描かれている。

ドラマ内で語られる鉄道インフラの構築は、まさに現在のAIインフラの構築と非常に似通っていることに気付く。例えば、鉄道インフラについて順番にまとめると、

- 1) 初期投資は膨大で、多くの企業や起業家が自社や個人の存続をかけて大型投資を長期にわたって実行する。

- 2) 同時に、運営するためには大量の燃料や水、機材などが継続的に必要となる。

- 3) ただし、いったんインフラが整ってしまえば、様々なビジネスがその上で繁栄し膨大な恩恵を産み出す。駅周りに生まれた新たな街には店舗、住宅、娯楽施設などが発達し、地価の上昇で不動産業は大きく発展する。石油は鉄道を支える重要な燃料というだけではなく、テキサス州などの採掘地から消費の中心となる米北東部へ運ぶことで市場拡大が可能となる。鉄道インフラは石油だけに限らず、鉄鋼、農産物、木材を含む商品や原料を、生産・加工の場から消費の場へと迅速に配送して市場の拡大に貢献する。それまでは、馬車を雇ったり豪華客船を使えたりする裕福な人だけのものであった旅行も、より幅広い人が楽しめるようになった。つまり、鉄道インフラの誕生で多くの産業が生まれ、栄えたのである。

AIインフラ構築でも、まったく同様の現象が起こっているのは理解してもらえるだろう。

- 1) 初期投資は膨大で、それを巡ってハイパースケーラーと呼ばれるOpenAI、Anthropic、Perplexity、そしてxAIとTeslaを率いるElon Musk(イーロン・マスク)氏に加え、クラウド企業のGoogle、Microsoft、Amazon、MetaらがAI向けデータセンターの構築に巨額の投資を実施している。

- 2) 同時に、運営するためには大量の電力と水、追加の装置を必要とする。

- 3) AIインフラがいったん整うと、AI学習だけではなく、AIモデル利用も加速し、知的生産のほぼすべての分野における「知的生産・業務インフラ」として機能する。具体的には、ソフトウェア開発から創薬、コンテンツ自動生成、製品・サービス開発、市場調査、ビジネスプラン作成、事業運営などが格段に効率的に実現できる。加えて、AI学習したロボティックスで工場生産や自動運転といったロジスティックスが比較的小さな投資で利用できる可能性がある。新たな産業や、膨大な数の製品およびサービスの誕生させることができ、級数的な経済の成長を生み出せると考えられている。

すでに米国のGDPにも影響

上記で指摘した初期投資、運用、整備後の活用という、3つの段階についてそれぞれ解説していく。

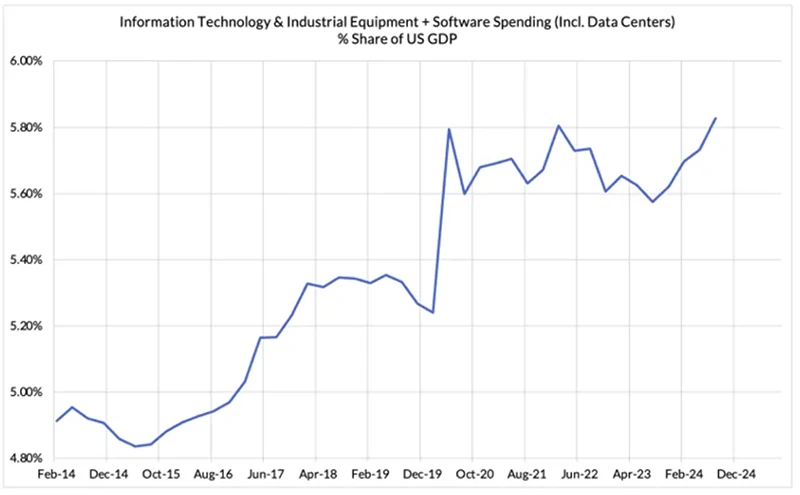

まずは1)初期投資について詳細を見てみよう。下図は2024年第3四半期時点における、米GDP(国民総生産)に対するデータセンターを含むサーバーなどの業界向け装置とソフトウェア支出のグラフである。従来型のクラウドインフラ構築が進んできた2024年に再び伸長すると予測されており、今後は米GDPの6%に達するとされている。1880年代の鉄道インフラ投資も当時のGDPの6%程度と考えられ、現時点ではすでにそれに匹敵するIT投資が進んでいることが分かる。

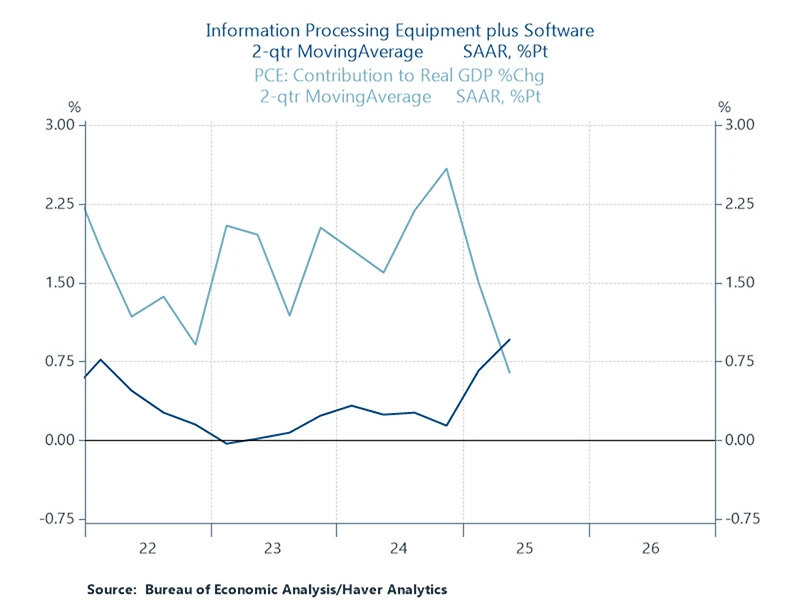

下図は2025年の「情報プロセッシング装置・ソフトウェア」の新規GDPへの貢献度と「消費者支出」の貢献度を比較したものである。2025年に入り「情報プロセッシング装置・ソフトウェア」が「消費者支出」を上回る形に逆転している。トランプ政権の関税政策が消費者支出にネガティブな効果となった影響があるなかで、「情報プロセッシング装置・ソフトウェア」投資が大きく伸び、消費の冷え込みをカバーする形で米国の経済に貢献していることが読み取れる。

MicrosoftやMetaにおける直近の四半期別業績の発表時には、AIインフラ投資が売り上げの増加につながっているという評価を株式市場から得ている。実際にMicrosoftはクラウド販売やCopilotなどソフトウェアの売り上げ向上につながり、MetaもAIツールによる広告事業への貢献が示されて、業績発表で株価も上昇した。投資家とJPモルガンなどの金融機関から、AIインフラへの投資が事業に貢献すると認められた形であり、今後も大規模な投資が続いていくと予想されている。

そしてOpenAIは、ソフトバンクやOracle、アブダビ政府ファンドのMGXなどとともに4年間で5000億ドル規模のインフラ投資であるスターゲート・プロジェクトを推し進めている。2025年には400億ドル以上の追加投資を受けており、OpenAIのSam Altman(サム・アルトマン)CEOは、ここ数年のインフラ投資が合計で数兆ドルに上ると話している。また、大規模言語モデルClaudeを運営する競合のAnthropicも、GoogleとAmazonからこの2~3年で年間数百億ドルの投資を受けており、さらにアラブ首長国連邦やカタールなどの中東政府ファンドからの投資を受け入れることでインフラ投資を増やしている。

AIインフラへの投資で大きく出遅れる日本

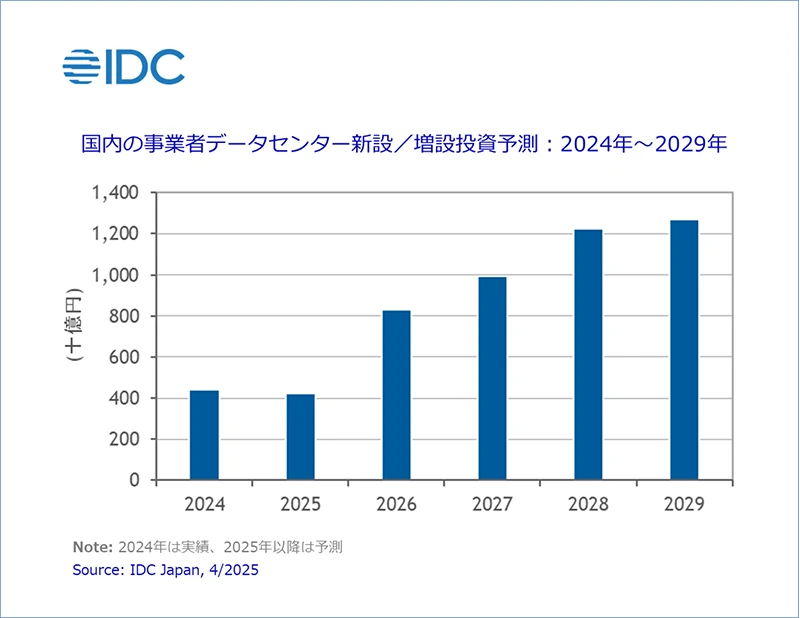

米国における2025年のAIインフラ投資は、大手クラウド企業やOpenAIなど含めて67.5兆円規模(4500億ドル)と考えられている。それに対して、日本では4000億円(26.7億ドル)を多少超える程度と予測されている。つまり、日米のGDP(国民総生産)の差が約7倍なのに対して、AIインフラ投資額の差は2025年で約170倍と、それよりはるかに大きいことになる。今後、下図のように日本での投資は2026年に8000億円、2027年に1兆円弱、2028~2029年には1.2兆円超といったように急速に増えていくと予想はされているが、それでも米国と大きく差を付けられてしまっている。

出典:IDC Japan:国内データセンター建設投資予測を発表 ~2028年には投資規模が1兆円を超える~

AI普及で急激にひっ迫する電力

AIインフラへの大型投資が増えると、続く2)の水と電力の供給が急務となる。

AIの利用に水が必要と認識している人は少ないかもしれないが、米カリフォルニア大の研究チームによるレポートでは「Microsoftの最新鋭データセンターでChatGPTを数十日間トレーニングすると、冷却などで70万リットルの清浄な淡水を含む540万リットルの水を消費する」としている。これは「ChatGPTは10~50問の質問に答えるだけで500ミリリットルの水が必要となる」量だという。

水よりもさらに深刻なのが電力である。国際エネルギー機関(IEA)が公表した報告書「Energy and AI」によると、2026年には世界のデータセンターの電力消費量が2022年と比較して2.2倍の1,000T(テラ)Whに拡大すると試算されている。これは日本の年間総電力消費量に匹敵する規模である。

米国エネルギー省(DOE)の推定では、データセンターが2030年までに米国の年間総電力消費量の最大9%を占める可能性があるとしており、電力消費量のシェアが2023年の4%から倍以上に伸びる予測である。一部の予測では、2025年から2030年の米国の総電力増加分の最大60%をデータセンターが占める可能性を指摘している。中でもAIによる電力消費は、2030年までのデータセンター需要の50~70%を占めると予測され、そのうち生成AIが40~60%に達すると見込まれている。

再生可能エネルギーや原子力の利用で消費量を補完

急増が予測される電力需要に対応するため、各社は再生可能エネルギーや原子力の利用、そして高効率化といった各種の対策などを推し進めている。

まず再生可能エネルギーでは、GoogleやAmazonは再生可能エネルギー提供企業との購買契約を交わし、事業に必要な電力の100%と同等の再生可能エネルギーによる電力を確保している。Microsoftも2025年に同様の数字を達成する予定で、2030年までにはカーボンネガティブを目指している。OpenAIは今年7月、同社としてはヨーロッパ初となるAIデータセンタープロジェクト「Stargate Norway」をノルウェーで展開するに当たり、10万GPU規模の設備すべてを再生可能エネルギーで運営すると発表している。

さらに、電力需要の増加に対応するため、Google、Amazon、Microsoftの各社は原子力発電の活用を想定している。GoogleとAmazonは原子炉の1つである小型モジュール炉(SMR)の開発を進めるスタートアップ企業のKairos PowerやX-energyとそれぞれ提携を発表した。Microsoftは、停止しているスリーマイル島の原子力発電所を復活させるConstellation Energyの全発電量を20年間購買する契約をしている(この原子力発電所は1970年代に事故を起こしたものとは別の原子炉である)。このほかGoogleやMicrosoftも、核融合発電スタートアップ企業との提携を発表している。

電力消費を効率化するAIチップを開発

AI各社は電力の供給側だけでなく、電力を効率的に利用する消費側でも施策を打っている。典型的なのはカスタムAIチップの開発で、AWSではAI学習に特化したチップ「Trainium」とAI推論に特化したチップ「Inferentia」を、GoogleもTPUという推論に特化したチップをそれぞれ新たに開発している。バージョンが上がるに伴い、1ワットあたりの処理能力を54%向上させるなど電力効率は大幅に改善している。

また、ここでもAIによる最適化が役に立っており、Googleは動的ワークロードスケジューラー(DWS)を用意し、効率的に業務を処理するためにリソースを配分している。待機時間の削減で電力を抑えられるほか、炭素排出データを学習し、世界中のデータセンターのどこにワークロードを優先配分することが効果的かをアルゴリズムによって導き出せる。

データセンターに特化した、エネルギーや水利用を分析・最適化するツールのスタートアップも登場している。FLUIX AIが提供するインフラ管理AIプラットフォームの「A.I.M.I」は、データセンターでの空調、照明、水道、サーバーで利用する電力や水をトラッキングする。電力使用効率(PUE)、炭素使用効率(CUE)、水使用効率(WUE)などの指標をリアルタイムで分析し、自動的に最適化できる。2021年に米サンフランシスコで設立した社員数人のスタートアップ企業であるが、顧客の空調向けの電力を65%、全体の電力を40%減らしたというケーススタディなどもある。

(https://www.fluix.ai/

)トランプ政権で天然ガスに再注目も

筆者が今年3月にAIカンファレンスNVIDIA GTC 2025に参加したことは『新たな工場「AIファクトリー」への設備投資をする時代に』という記事にまとめた。その際に、米テキサス州の天然ガス採掘企業の幹部と話をする機会があった。なぜ天然ガス採掘企業の幹部がAIカンファレンスに、と疑問を持ちながら話を聞いたが、AIデータセンター向けの電力不足により、再生可能エネルギーでは供給が追いつかず、天然ガスが改めて注目されているためだという。

現在、米データセンターにおける電力の40%を天然ガスで提供している。だが、米国での天然ガス生産は2030年にはピークを迎え、それまでには価格が現在の2倍近くまで高騰していくと考えられている。その一方で、トランプ政権では米ロードアイランド州やメリーランド州の海上風力発電プロジェクトを停止したり、太陽光・風力発電の承認停止を宣言したり、再生可能エネルギー装置への関税を引き上げたりしている。このことから、天然ガスが再注目されて新たな投資が向けられる可能性も高まっている。実際に、上述のOpenAIのスターゲート・プロジェクトでも、天然ガスプラントの建設が計画されている。

「鉄道の夢再び」目指す米AI企業

最後に、3)の整備後の活用についても簡単に触れておこう。AIインフラが切り開く未来を現時点で予測するのは難しいが、「知的生産・業務インフラ」として新たな産業、製品、サービスを生み、業務を遂行するスピードを一気に上げる可能性があり、今後の企業間の競争を考える上でも非常に重要になっていくだろう。

米国では現在、AIソフトウェア開発プラットフォームが幅広く使われている。これらのプラットフォームは、ソフトウェア開発のスピードを加速させるだけでなく、少人数の社員で高い企業価値を創出しており、従来の開発プラットフォームとの間で熾烈な競争を引き起こしている。実際に、一部のAIプラットフォームでは、社員が少ないことから黒字化していたり、外部からの投資が必要ないものもあったりと、競争のあり方が変わりつつある。

これはソフトウェア開発で見られている変革であるが、同じようなことがすべての業界、新たな産業で起こりうることが、鉄道インフラ普及の歴史から学べるのではないだろうか。少なくともGoogle、Microsoft、Amazon、Metaといったハイパースケーラー企業は鉄道の再来を期待し、そこに向けAIインフラに巨額の投資をしているのである。日本は投資額では米国と大きく差を付けられてしまっているが、今後の日本においても、AIインフラが産業競争力をも左右する重要な要素となることは想定しておく必要があるだろう。

北米トレンド