「脱・国内市場」海外に活路を見出す中国企業

研究開発は国内で、生産・販売は海外へ

Text:田中 信彦

中国企業が改めて海外での事業に本気で目を向け始めている。

狙いは、儲からない国内市場からの脱却だ。

中国の国内市場は大きいが、すでに量的拡大のフェイズは終わり、停滞感が強い。競争が異様に激しく、常に過剰生産、価格下落のスパイラルに疲弊感がつきまとう。政治的なリスクも高まっている。

その構造を抜け出そうと取り組むのが海外展開だ。収益の源泉となる研究開発は国内で行い、相対的に付加価値の低い生産部分は海外に回す。それによって「スマイルカーブ」の底辺から抜け出し、利益率を高める。それが基本的な考え方である。

その背景には、中国企業の技術力の高まり、それにともなうブランド力の向上に対する自信がある。過去の欧米や日本がそうであったように、中国の産業構造が「途上国型」から「先進国型」に向けて大きく転換しつつある表れでもある。

今回はこんな話をしたい。

田中 信彦 氏

ブライトンヒューマン(BRH)パートナー。亜細亜大学大学院アジア・国際経営戦略研究科(MBA)講師(非常勤)。前リクルート ワークス研究所客員研究員

1983年早稲田大学政治経済学部卒。新聞社を経て、90年代初頭から中国での人事マネジメント領域で執筆、コンサルティング活動に従事。(株)リクルート中国プロジェクト、ファーストリテイリング中国事業などに参画。上海と東京を拠点に大手企業等のコンサルタント、アドバイザーとして活躍している。近著に「スッキリ中国論 スジの日本、量の中国」(日経BP社)。

小米のインド事業、「900億円没収」の衝撃

今年6月、シャオミのインド法人が「国外への違法送金」を指摘され、インド政府の金融犯罪捜査機関に555億インドルピー(940億円)の資金を事実上、没収される事件が起きた。このニュースは中国国内で大きく報じられ、強い衝撃を与えた。「海外で稼ぐとはいかに大変なのか」。この事件は中国の人々が改めて中国企業の海外事業に注目するきっかけとなった。

シャオミは2015年からインドでスマホを生産、販売している。その過程で特許料などの支払いとして米国のクアルコムなどに送金した金額をインド当局が「利益隠しではないか」と指摘。2022年、為替管理法(FEMA)違反の疑いがあるとしてシャオミのインド法人の資金を凍結していた。

シャオミは「本件は調査中であり、当社はインドの法律を遵守している」などとして正式な判断を待つ状況だったが、今年6月、インド政府からシャオミの現地法人およびの口座を持つシティバンクなどに正式に通告があった。まだ最終決定ではないとの見方もあるが、これによって資金は没収がほぼ確実な情勢となった。

当局の判断の是非は措くとしても、900億円の没収は一大事だ。この額はシャオミがインド進出以降、この9年間に同国で上げた利益の6倍に達する。シャオミ全体の2022年の売上高は2800億元(5兆4000億円)、純利益は85億元(1642億円)なので、その6割近くが消える計算になる。中国国内では、インド政府の決定に対して「中国企業を狙い撃ちにしている」「あまりに恣意的だ」「中国国内のインド資金を凍結しろ」といった激しい非難の声が上がった。

それでもインドに留まる理由

資金没収以外にも、インド当局はシャオミに対してインド法人のCEO(最高経営責任者)、COO(最高執行責任者)、CFO(最高財務責任者)、CTO(最高技術責任者)をインド国籍保持者にすることを要求。さらにはスマホの生産をインド企業に委託し、製造工程の技術開発を共同で行うこと、加えて製品の輸出はインドの貿易会社を経由することなどを求めている。この条件も極めて過酷だ。中国のSNSなどでは「会社を乗っ取ろうというのか」との怒りの声が出ている。

しかしシャオミはこれらに対して表立って抗議の声は上げておらず、低い姿勢で粘り強く打開策を探る構えだ。こうしたシャオミの態度に対して中国国内では「弱腰だ。これでは甘くみられるだけだ」「断乎、撤退すべきだ」といった威勢のよい声も飛び交っているが、シャオミはあくまで慎重な姿勢を貫いている。

国内の非難の声を浴びてもシャオミが「耐え難きを耐え」、インドに留まって事業を継続するのはなぜか。その背景には、インド市場の大きさに加え、「結局、自分がやらなければ誰かがやるだけだ」という現実的な判断、そして「なんとしても中国国外の市場を開拓し、グローバルなブランドになる」という強い決意がある。

余談ではあるが、このあたりの話を聞いていると1980~90年代、中国に進出した日本企業が次々と降りかかる理不尽な事態にもめげず、ひたすら辞を低くして事業の拡大に取り組んでいた姿勢が思い出される。海外進出した中国企業がいまインドで同じような体験をしているかと考えると、時代の流れを感じざるを得ない。

工場開設3年でインドのシェア首位に

シャオミがインド事業をスタートしたのは2014年。翌2015年5月、EMS(エレクトロニクス機器の受託製造サービス)のフォックスコン(Foxconn、富士康)と組んでインド南部のアーンドラ・プラデーシュ州に工場を開設。これまでにインド国内に7カ所の工場を開設、2万人以上を雇用している。

2017年には早くもスマホの工場出荷量でインドNo.1に。2022年の出荷量は920万台、シェアは21%で、2017年以来6年連続してトップの地位を維持している。その99%超はインド国内で生産したものだ。インドでのシェア2位はサムスンで810 万台(18%)、3位は中国のvivoが730 万台(16%)、4位も中国のOPPOで710 万台(16%)。インドは2022年、約2億台のスマホを生産しているが、その6割以上が中国ブランドだ。ちなみにiPhoneのシェアは約4%(2022年)である。

数字を見ればわかるように、インド市場での占有率争いは大激戦。シェア上位はサムスン以外すべて中国勢だ。中国企業の海外市場開拓にかける熱意がここにも表れている。

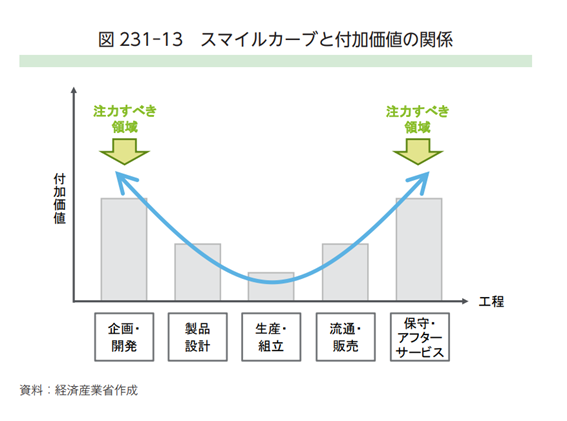

「スマイルカーブ」の底辺を抜け出す

シャオミをはじめとする中国メーカーが、過酷な条件にもめげず、インドでの事業に力を入れる背景にあるのは、なんとしても海外での生産拠点を確保し、事業構造を変えたいとの思いだ。

事業の収益性を説明する際に使われる「スマイルカーブ」という曲線がある。日本では最近あまり見かけなくなったが、中国のメディアでは最近しばしば引用される。それは「中国企業はもっと儲かる商売をしなければならない」との意識が高まっているからだ。

中国企業はバリューチェーンの中で利益率が低いとされる中央部の製造工程を担う比率が高く、このことが「われわれ中国人がいくら働いても豊かにならない大きな理由だ」と説明されることが多い。その状況から抜け出し、カーブの両端に向かわなければならない。つまり研究開発力を磨くと同時にブランド力を高め、販売、サービスの領域に進出する。それがより利益率を高め、中国人の暮らしを豊かにする道である――と説く。

中国語で「産業昇級」と呼ばれる。昨今の流行語の一つだ。政府もそこに向けて強力に音頭を取っている。「スマイルカーブ」が頻繁に登場する理由はここにある。

海外進出は「産業昇級」の道

その際、有効な手段が海外進出である。中国の国内市場は確かに大きいが、過去30年の経済成長を経て、量的拡大を目指すフェイズはすでに終わり、あらゆる市場が飽和状態になっている。収益機会を虎視眈々と狙う競争相手があまりに多く、あっという間に価格競争になる。誰もが頑張れば頑張るほど価格が下がり、ますます利益が減るという悪循環が起きている。

その泥沼から抜け出すには事業の構造そのものを変えるしかない。中国よりも生産コストの低い国に製造拠点を移し、中国製品がブランド力を持つ国で売る。そうやって付加価値の低い部分は他者に任せ、自分たちは「スマイルカーブ」の両端で仕事をする。これ以外に打開策はない。このような考え方が広まっている。

気がつけば「世界は広い」

そう考えて海外の市場を見てみると、当たり前だが、世界は中国より広い。スマホに限ってみても、世界の普及率は現在50%ほどで、今後30~40億人が新たにスマホを持つ可能性がある。中国が世界一のスマホ市場であるのは事実だが、すでに持つべき人はほぼ全員が持っている。2022年、中国国内では2億7200万台のスマホが生産されたが、同年、全世界の生産数量は12億1000万台で、実は中国の比率は22%にすぎない。中国以外が8割近くを占めているのである。

中国は大国だから、どうしても目の前の市場に目を奪われ、そこでの競争に血道を上げてしまいやすい。しかし一歩引いて見れば世界は中国よりずっと広く、大きい。この当然の事実に中国の人々は改めて気づきつつある。

「外の世界」に向かう中国のバッテリー業界

中国の国内市場から、より広い世界の市場に目を向け始めたという点では、EVなどの駆動用バッテリーの業界も同じような状況にある。今まで大半が中国で生産されたEVにバッテリーを供給していた中国企業が、海外に生産拠点をつくり、世界で商売を始めている。

この市場で中国企業のシェアは高い。2022年、全世界で517GWh(ギガワットアワー)の駆動用バッテリーが完成車に搭載されたが、その上位10社のうち6社が中国企業。合計のシェアは60.4%に達する。一方、国際エネルギー機関(IEA)のデータによると、2022年のEV販売台数上位3カ国(地域)は中国590万台、欧州260万台、米国99万台で、中国のEV販売台数は1国で世界の60%近くを占める。

つまり、中国EVの世界シェアが60%、駆動用バッテリーの世界シェアも60%。シェア世界No.1といっても、要は中国のバッテリー企業が生産したバッテリーは、そのほとんどが中国企業のEVに搭載されている。「中国一が世界一」ということだ。

中国以外で生産されたEVについてみれば、駆動用バッテリーのシェア(2022年)は韓国のLGエナジーソリューション、SK On(SKオン)、サムスンSDIの3社および日本のパナソニックで市場の7割以上を占め、中国企業はCATL(寧徳時代新能源科技)が2割弱を占めるにすぎない。

これは中国の視点でみれば、大きなチャンスである。スマホと同様、中国のEV市場は世界の一部でしかない。現時点では中国のEVが世界の6割を占めるとはいえ、これは過渡期の特殊な状況にすぎない。今後、中国以外の国々で本格的にEVの比率が高まってくれば、中国国外のマーケットが中国の国内市場より大きくなることは明らかだ。

バリューチェーンの上端を担い始めた中国企業

CATLはこれまで、世界トップのシェアを持ちつつも供給先の多くは中国企業で、「海外顧客が少ないのが唯一の弱点」と評されてきた。しかし、その同社も本格的に海外市場に進出を始めている。

今年2月、米国の自動車会社フォードと協力し、米国内の工場で車載用のリン酸鉄リチウム(LFP)電池セルを生産すると発表。「協力」とはいうものの、そのスキームはCATLがバッテリーを設計・開発、技術を供与して、フォードが自らの工場で生産する。まさに「スマイルカーブ」の高付加価値部分を担うのがCATL、底の部分を受け持つのがフォードという構造になっている。

設計・開発は中国企業、生産は欧州企業

CATLはこれ以外にも2022年4月、ドイツのエアフルトに14GWhの生産能力を持つ欧州初のバッテリー工場を開設、主要な供給先はBMWとみられる。また同年9月にはハンガリー第二の都市、デブレツェンに100 GWh規模の工場を稼働させている。こちらはメルセデス・ベンツが主な供給先とされる。「100GWh」はEV100~150万台ぶんに相当する巨大な工場だ。

バッテリーはEVの中核部品であり、バッテリーの性能でEVそのものの商品価値が決まってしまうと言っても過言ではない。いわばBMWやメルセデス・ベンツの商品価値の中核を中国企業が握る状況が現実となっている。

CATL以外にも駆動用バッテリーで世界3位の中国企業、国軒高科(Guoxuan Hi-Tech、安徽省合肥市)は今年2月、スロバキアの新興バッテリーメーカーと協力関係を結び、欧州で40 GWhの駆動用バッテリー工場を建設すると発表した。これもバッテリーの設計・開発は国軒高科が行い、欧州メーカーが生産を担当する構図だ。

「途上国型」から「先進国型」へ

このほかにもイタリアやスペインなど欧州各地やメキシコ、ベトナムなどで中国企業が現地企業と組む形で次々とバッテリー工場を立ち上げており、駆動用バッテリーの世界では中国企業が主導する色彩が強まっている。まさに「研究開発は国内に、生産・販売は海外へ」という形で「スマイルカーブ」の底辺を抜け出し、高い付加価値を目指す流れが現実になりつつある。

こうした動きの背景には、前述したように国内市場での際限のない競争に対する疲弊感に加え、昨今、政治対立の余波で経済的にも「分断」の懸念が高まる中、限られた中国市場に留まるのはリスクだとの意識がある。コロナ対策のロックダウンなど硬直的、閉鎖的な政府の対応を目の当たりにし、今のうち広い世界に打って出て、既成事実をつくってしまおうという感覚が、民営企業の経営者の胸中にはある。

業界によって差はあるが、中国企業は着実に技術力、資金力を高め、グローバル企業の委託生産などを請け負う「途上国型」から、自身の技術で製品を開発し、自らのブランドで売る「先進国型」へと形を変えつつある。昨今、日本国内に工場を開設する中国企業のニュースも増え始めた。世界のビジネスの構造は大きく変わっている。

次世代中国