中国の金融業界を変える「アントの遺産」

IT活用で進化する「普恵金融」(ファイナンシャル・インクルージョン)

Text:田中 信彦

中国で「普恵金融」(ファイナンシャル・インクルージョン、金融包摂)の取り組みが一段と加速している。中国の小口金融で常に先頭を走ってきたアントグループに対する政府の調査が今年7月に終了、約1400億円の罰金という処分が決まったことで、アントやテンセントなど「IT+金融」で強みを持つ企業が動きやすくなったことが背景にある。

この10月には中国の国務院(内閣)が「“普惠金融”のハイレベルな発展を推進するための実施意見」を発表、一連の政策を打ち出した。習近平国家主席の掲げる「共同富裕」実現のために、政府もファイナンシャル・インクルージョンの推進には積極的だ。

アントやテンセントなどIT企業系列の銀行だけでなく国有の大手銀行も、それぞれの研究開発力とデータ収集力を活かして、従来の手法では融資の対象になりにくかった農家や自営業者などに対するさまざまなアプローチを始めている。各地の農村や地方都市では現場主導でITによる金融の革新が急速に進みつつある。

今回はこのあたりの事情を紹介したい。

田中 信彦 氏

ブライトンヒューマン(BRH)パートナー。亜細亜大学大学院アジア・国際経営戦略研究科(MBA)講師(非常勤)。前リクルート ワークス研究所客員研究員

1983年早稲田大学政治経済学部卒。新聞社を経て、90年代初頭から中国での人事マネジメント領域で執筆、コンサルティング活動に従事。(株)リクルート中国プロジェクト、ファーストリテイリング中国事業などに参画。上海と東京を拠点に大手企業等のコンサルタント、アドバイザーとして活躍している。近著に「スッキリ中国論 スジの日本、量の中国」(日経BP社)。

アントに対する当局の調査は終結

今年7月初旬、中国人民銀行(中央銀行)はジャック・マー(馬雲)が創業したアリババ関連の金融企業、アントグループに71億2300万元(約1400億円)の罰金を科すと発表した。中国のインターネット企業に対する罰金としては過去最高クラスだ。アントに加え、中国最大のSNSであるWeChat(微信)を擁するテンセント(騰訊)にも罰金を科した。

当局による調査の開始は2020年。発表によれば今回の罰金は、アントらが企業統治や消費者保護に関する法令に違反する形で銀行や保険機関の事業活動に参加していたことに対するもの。世界最大の資金調達額になると目されていた同年のアントの株式公開計画は、これによって中止に追い込まれた。

今回の罰金決定で一連の調査は正式に終結、一部にはアントの上場計画復活の可能性も取り沙汰されている。中国の企業家たちの間では「とりあえず嵐は過ぎた」といった一定の安堵感が漂う。

「アントの遺産」をいかに金融業界に広めるか

金融企業としてのアントは、アリババ時代、ECの支払い手段として始めた小口決済サービスのアリペイ(Alipay、支付宝)に起源がある。10億人を超えるユーザーの日々の膨大な支払い履歴などをもとに個人や企業の信用度合いや金融ニーズを可視化し、そこから小口融資、保険、資産運用など幅広い金融関連業務を展開するようになった。

つまり従来の金融機関がなし得なかった方法で、利用者の信用を低コスト、高い確度で評価する能力を持ったことがアントの力の源泉である。これはファイナンシャル・インクル―ジョンにおける強力なブレイクスルーであり、アントの果たした役割は大きい。

このあたりの事情はwisdomの連載「中国のアントグループは何をしている会社なのか?」(2020年11月)に書いたので、ぜひご参照いただきたい。

今回のアントらに対する当局の処分は、簡単にいえば「いいとこ取りは許さない」という姿勢の表れだ。

2020年の段階で、アントの収益の60%以上は金融関連サービスからで、融資残高は30兆円超の巨大な存在になっていた。しかしアント自身は「金融機関」ではなく、監督官庁の規制を受けない曖昧な位置づけだった。これに対して当局は当初、金融テクノロジー育成の観点から寛容な姿勢を見せていたが、次第に態度を強め、今回の処分に至った。

「アントの遺産」をいかに活用するか

前掲の記事で以下のように書いた。

「当局も銀行との提携による(アントの)小口ローンのスキームそのものは否定していない。この手法に法的問題はなく、これによって担保の乏しい、より広い層の資金需要に応えられるようになった点、金融機関の経営効率化を促した点などで社会に貢献していると公式に認めている。今回の上場延期はアントに『金融をやめろ』というのではなく、要は『金融をやるなら、規制に服せ』という話の筋立てになっている。」

(出典:アントグループのウェブサイト)

このように今回、アントに対する巨額の罰金という決定は出たものの、それはアントの功績や手法を否定したものではない。それどころかアントら「IT+金融」企業が持つ強力なテクノロジーや豊富なデータの強みは当局も認めるところであり、いかにこの「アントの遺産」を業界全体で活用し、ファイナンシャル・インクルージョンを実現していくか。それが中国の金融業界の課題であるという認識だ。

金融業界に地殻変動を起こしたアントに対する金融業界の「やっかみ」や反発は強いものがあり、事は簡単ではない。しかしファイナンシャル・インクルージョンを本気で進めるうえで、アントの起こした革新の大きさはそれ以上のインパクトを持つ。ITの力による抜本的な事業構造の変革なしに、これまで金融の恩恵を受けられなかった人々にアプローチすることは不可能だからだ。

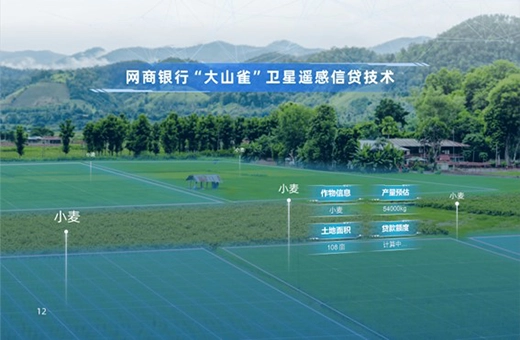

衛星を活用し、個別農家、畜産家の経営状況を把握

ITを活用したファイナンシャル・インクルージョンの取り組みで注目を集めているのが、アント系列のネット商業銀行「浙江網商銀行」(MY Bank)が展開する「大山雀(シジュウカラ)」と名付けられた「デジタル産業金融地図」だ。浙江商業銀行は2015年、浙江省杭州市で設立されたネット専業の商業銀行。中小零細企業や個人事業主、農家などへの金融サービスを提供する目的でアントグループが設立した銀行である。

(出典:アントグループウェブサイト)

「大山雀」システムは、高精度の衛星写真で全土の農地をカバーし、それを独自のAIで解析することで、農家や畜産家などの経営状況をリアルタイムで把握、即座に金融ニーズに応えるものだ。2020年の運用開始以来、全国31の省や市で15種の農産物をカバーしており、すでに150万戸の農家がこのシステムによるサービスの提供を受けている。

同システムの仕組みは、精度の高い画像認識とそのAIによる解析がベースになっている。衛星写真で各地の農村をくまなく撮影し、そこで栽培されている野菜や果物の種類、作柄、作付面積などを詳細に把握する。さらに果樹棚や栽培ハウス、畑の畝を覆うシートの形状、畜産農家の畜舎などの状況や規模などを確認し、トータルにAIで分析する。過去3年間の運用で、コメ、小麦、トウモロコシ、大豆、リンゴ、ミカン、梨、ハウス栽培の野菜など15種類の作物についてはその識別率は93%に達している。

農家の資金需要の発生時期を予測

そしてほぼ5~7日ごとに新たな撮影、分析を繰り返すことで、その年の農産物の作柄や予想収穫量、農家の経営状況の変化を即座に把握し、農家が地元政府などに提出している農地関係の資料なども参考に、いつ、どの農家に資金需要が発生するかを予測する。農家から融資の申請がある前に、同行のほうから農家に融資の打診ができるようにするのが最終的な狙いという。

特に大きな効果があるのが生育状況の把握がしやすいミカンやリンゴなどの果樹栽培農家だ。国内メディアの報道によれば、同システムはすでにリンゴの栽培では全国ほとんどの地域をカバー、柑橘類では湖北省や湖南省、広西チワン族自治区など中国の主要産地を網羅している。これまでにリンゴと柑橘類の栽培農家だけで10数万戸がこのシステムで金融サービスの提供を受け、8万戸のハウス栽培農家が、同行職員との直接の接触なしにネット上だけで「無接触ローン」の融資を受けたという。これまでに同システムの利用農家は、この3年間で20倍に増え、全国で150万戸に達している。

家畜に担保価値を生む

一方、豚や牛などの家畜の状況をリアルタイムで把握することで担保価値を生み出し、地方の畜産事業者への融資につなげているのが国有銀行の大手、中国農業銀行だ。IoT(Internet of Things、モノのインターネット)と家畜という動産担保融資を組み合わせた新しい融資の枠組みだ。

同行は2022年9月、デジタル技術を活用した「インテリジェント牧畜ローン(智慧畜牧貸)」を開発、同行の全国の拠点で顧客に向けて営業活動を始めた。同ローンでは、畜産農家が飼育する牛や豚の耳たぶにチップを取り付け、個体ごとに体温や健康状況をリアルタイムで把握する。

また牛の神経系統を通じて瞳の色や毛色、鼻や耳の形状、両目の間隔など個々の牛の身体的特徴を取得、その特徴を画像認識のCNN(Convolutional Neural Network)アルゴリズムで解析することで、これまで人の肉眼では正確な識別が難しかった牛の特徴を確実に把握。個体の識別成功率は96%に達している。これによって家畜が担保として重複利用されるリスクの低減が可能になり、スピーディーな融資が実行できるようになった。

1300万頭の家畜で2000億円を融資

河南省泌陽県は肉用牛の飼育が盛んで「中国牛城」の呼び名もある地域だ。県内で約2万戸の畜産農家で10万人がこの産業に従事している。近年、肉用牛の品種改良を進め、食味の良い「夏南牛」を開発、同県の特産品になっている。しかし夏南牛は飼育にコストがかかり、畜産農家の運転資金の負担が大きい。

そのため同県内のある畜産農家は、同行泌陽分行の「インテリジェント牧畜ローン」を利用。飼育する320頭の牛に同行が提供するチップを取り付け、一頭ごとの状況を把握することで、これらの牛を担保に160万元(約3200万円)の融資を受けた。これ以外にも同行は県内の7戸の畜産農家、計1300頭の肉用牛に対して同様の方法で合計721万元(約1億4420万円)の融資を実行したという。

報道によれば、同行はこれ以外にも全国各地で同様の「インテリジェント牧畜ローン」を実施しており、今年7月の時点で全国で登録された家畜の数は300万頭を超え、融資総額は2000億円に達している。

徹底的な低コストを目指す「微衆銀行(WeBank)」

こうした取り組みの核心にあるのが、徹底した低コスト化だ。テンセント系列のネット専業銀行「微衆銀行(WeBank)」の取り組みはその究極をなす。

(出典:WeBankのウェブサイト)

もともとファイナンシャル・インクルージョンとは「すべての人々が、経済活動のチャンスを捉えるため、また経済的に不安定な状況を軽減するために必要とされる金融サービスにアクセスでき、それを利用できる状況」(世界銀行の定義)である。中国では、社会の貧困層こそ激減したものの、中小零細な事業者や農民、都市部の低所得層、身体に障がいを持つ人、高齢者など、まだ十分な金融サービスを受けていない人はたくさんいる。

こうした経済的に弱い立場にいる人たちに対する金融サービスは、ビジネス的に言えば高コスト、低収益で、銀行を中心とした従来の金融機関の手法では難しい。それを可能にする方法はただ一つ、銀行の業務を極限まで低コスト化することだ。そのためにITの力を使う。それが同行の設立を主導したテンセントの考え方である。

基幹系システムを自力でゼロから構築

そのために同行は従来の銀行の基幹系システムを使わず、自社でゼロから構築した。報道によれば一口座あたりの運用コストは従来の銀行に比べて10分の1に抑えられたという。同行の基幹系システムは24時間365日、ノンストップでの運用を実現しており、1日に最大8億4000万回のトランザクションを達成、各種サービスの安定的な利用可能率は99.999%に達したとしている。

同行の低コスト化の核心は「3つのデジタル化」にある。それは「デジタル化したリスク管理」「デジタル化した精度の高い営業活動」「デジタル化した精緻な運営」の3つだ。

「デジタル化したリスク管理」は、中国で広く普及するテンセントの電子決済サービスWeChatPay(微信支付)に付属した小口金融「微業貸」などで蓄積したデータを活用する。「微業貸」には2023年6月末時点で410万社の中小零細事業者の利用実績があり、総与信金額は1兆3000億元(約26兆円)に達する。うち7割が年間売上高1000万元(2億円)以下の中小零細事業者だ。これらのデータを核に与信管理を高度にデジタル化し、コストを下げる。

不良債権比率は1.47%の低水準

「デジタル化した高精度な営業活動」とは、中国社会のコミュニケーションツールのスタンダードともいうべきテンセントのSNS、WeChatの利用者が基盤になる。ここを入り口に、ネット上での顧客の行動や過去の履歴、さまざまな情報を活用して総合的に判断することで、顧客獲得のコストを下げ、営業効率を高めている。

そして「デジタル化した精緻な運営」は、前述した網商銀行の「大山雀」システムや農業銀行の「インテリジェント牧畜ローン」のいずれもがそうであるように、顧客のニーズを高度なITを活用して詳細に把握することで、最終的には顧客からの申請なしでも融資を提案できるような体制をつくることである。AIの判断で顧客の求める資金需要が把握できれば、銀行の営業コストは大きく下がる。

微衆銀行の業績は好調だ。2022年度の財務報告によれば、営業収入は353億元(約7兆円)、対前年比31%の伸び。うち金利収入は249億元(約5000億円)、同39%増。純利益は89億元(約1780億円)、同30%増だった。不良債権比率は1.47%と低い水準を維持している。

とにかく「現場でやってみる」精神

このように中国の金融機関は新たなテクノロジーを大胆に活用し、これまでアクセスできていなかった顧客にアプローチを試みている。顧客層や業界こそさまざまだが、その基本的な手法は、ジャック・マーが率いたアントが過去に確立したものとほとんど変わらない。「アントの遺産」は中国の金融業界全体に拡散しつつある。こうした低コストで身軽な銀行の運営ノウハウは途上国に移植が可能であり、グローバルに大きな可能性を持つ。

中国国内での金融機関によるこうした積極的な与信行為が可能な背景には、個人のプライバシーに対する中国社会特有の受け止め方、政府による一元化された個人(法人)信用情報管理の仕組みなど、さまざまな要素があり、日本をはじめ諸外国とは単純に比較はできない。

しかし、「共同富裕」という国家目標の下、金融界が「中国的普恵金融」の実現に本気で取り組んでいることは事実である。何はともあれ、自らが開発したテクノロジーを現場で思い切って実行してみる。その果敢な精神は見習うべきものがある。

次世代中国