次世代中国 一歩先の大市場を読む

中国が進める「戦略後背地」の意味

「体制の安全」主導型発展と経済成長のジレンマ

Text:田中 信彦

中国のメディアなどで昨今、『戦略後背地(中国語では「戦略腹地」)」という言葉を目にすることが多くなった。国家を取り巻く内外の環境激変に対応し、国の基盤を担う中核的な経済機能を内陸部に再配置しようという国家戦略である。

改革開放から40数年、中国は東部沿海地域を基盤に経済成長を実現してきた。その過程で沿海部に集中した生産力を、改めて内陸部へと、機能をアップしつつ再配置する。それによって国家の「ふところ」を深くして、武力衝突や大災害、大規模騒乱など非常事態発生時の国家レジリエンス(強靭性)の強化を狙っている。

中国では2000年ごろから国内の経済格差是正を旗印に「西部大開発」計画が進められてきた。しかし、今回の「戦略後背地」は発想の基盤が異なる。西部大開発が後進地域の底上げを目的とする「経済戦略」だったのに対し、「戦略後背地」は、国家体制を持続的に運営し続けるための「生存戦略」の意味合いが濃い。

これは効率性をある程度犠牲にしても、体制の安全を維持しようとの意識の表れとみることができる。しかし、この「体制安全主導型」の発展戦略は、国有経済の拡大を促進し、さまざまな重複投資や非効率を生み、経済の活力を低下させる恐れがある。外向きの改革開放で成長してきた中国は、今、体制の守りを固める「要塞型」へと変質しつつあるようにみえる。

新しい年の初めにあたり、今回は少し大きな枠組みから中国経済の行く末について考えてみた。

田中 信彦 氏

ブライトンヒューマン(BRH)パートナー。亜細亜大学大学院アジア・国際経営戦略研究科(MBA)講師(非常勤)。前リクルート ワークス研究所客員研究員

1983年早稲田大学政治経済学部卒。新聞社を経て、90年代初頭から中国での人事マネジメント領域で執筆、コンサルティング活動に従事。(株)リクルート中国プロジェクト、ファーストリテイリング中国事業などに参画。上海と東京を拠点に大手企業等のコンサルタント、アドバイザーとして活躍している。近著に「スッキリ中国論 スジの日本、量の中国」(日経BP社)。

体制の安全を確保する「第二の心臓部」

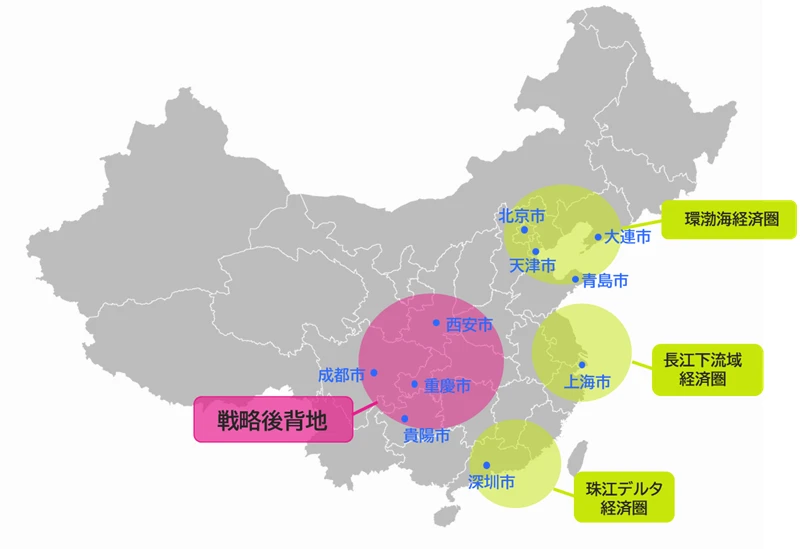

中国経済を論じる時、沿海部の3つの経済圏――上海を中心とした長江下流域、広州や深圳を核にした珠江デルタ、北京・天津を取り巻く環渤海(京津冀)――を軸に考えることが多い。今回の「戦略後背地」は、中国内陸部の直轄市・重慶や四川省成都、貴州省貴陽などの諸地域をさらに機能強化し、これらを中国経済の「第四の極」にしようというものだ。

この発想の背景には、ウクライナ戦争などの教訓から、国家としての重要な産業インフラが特定地域に集中する脆弱性が意識されるようになったことがある。昨今では台湾海峡周辺での武力衝突の可能性も懸念されている。そのほか大災害や社会騒乱など何らかの理由で沿海地域が機能不全に陥った場合でも、国家機能を維持し、体制の安全を確保するための「第二の心臓部」を内陸部に確保しようという考え方だ。

この動きは単なる特定地域の経済振興策ではない。国家的な非常事態における供給網の途絶を想定した「産業バックアップ」としての性格を持つ。半導体やエネルギー、自動車など主要産業の配置を分散し、内陸部にも経済の中核をつくることで、産業構造の「要塞化」および「強靭化」を実現しようというものだ。

「国内自律循環」の確保

「国家戦略後背地」の概念が明確に位置づけられたのは、2023年12月、「中央経済工作会議」においてだ。習近平国家主席は「重大な生産力配置の最適化」および「国家戦略後背地の建設強化」を重要な戦略目標として掲げた。これを受けて、翌2024年7月の「中国共産党第20期中央委員会第3回全体会議(三中全会)」で「国家戦略後背地と重要産業のバックアップ建設」(訳は筆者、以下同)が正式に決定された。

この政策の背後には、1960年代、ソ連との軍事衝突を警戒し、当時の指導者、毛沢東が主導して沿海部(一線)の重要産業を内陸の奥深く(三線)へと移転させた「三線建設」の記憶がある。しかし今回の「戦略後背地」は、当時のような単純な「疎開」とは異なる。

グローバルなサプライチェーンとの一定の接続は維持しつつ、万一の非常事態の際、国内で基本的な対応が可能な「国内自律循環」の確保を目的としている。中国共産党の文献では「産業の貯水池を国内に建設し、海外への流出を防ぎつつ、国内でのサプライチェーン完結能力を高める」(「党的二十届三中全会《决定》学習輔導百問」)と表現されている。

地方政府は「企業誘致フェア」開催

こうした政策決定を受けて、内陸部の諸地域では具体的な動きが出てきている。

2025年5月、四川省政府は、「戦略後背地」としての優位性をアピールし、沿岸部からの産業移転を促進する企業誘致フェア「2025中国産業移転マッチング活動(四川)」を成都市で開催した。

このイベントに合わせ、同省は「産業移転受け入れ重点プロジェクトの機会リスト」を発表。100以上のプロジェクトが含まれ、投資総額は日本円で11兆円にのぼる。移転の候補業種は、電子情報産業や機械設備・移動機器の製造、新素材、医薬健康など幅広い。サプライチェーン全体の強靭化および沿海部との補完を意図している。

こうした地方政府の姿勢からは、「戦略後背地」の政策が、「国家安全」の確保と同時に、地方の経済振興や地域格差是正、内需振興などの目的を併せ持ったものであることがうかがえる。

成都にアビオニクス関連産業が集積

2025年12月、成都市に拠点を置く中航成飛股分有限公司(AVIC Chengdu Aircraft Co. Ltd.)傘下の機体生産子会社が4億2200万元(1元は約22円)を投じて新たな「宇宙航空装備組み立て基地」を建設すると発表した。

「中航成飛」は、アジアで初の実用ステルス戦闘機といわれる「J-20 威龍」の開発・生産で知られる中国最先端の航空機生産企業だ。報道によれば、最先端のインテリジェントな組立技術を導入、航空機や宇宙機、ドローンなどの運用維持や修理までを含めた総合的な能力の構築を目指しているという。

成都市の西側、青羊区に位置する「成都航空航天産業園」には、航空機や宇宙機に搭載される通信・航法・制御システム、レーダー、自動操縦装置、飛行管理システムなどのアビオニクス関連産業が集積している。

また同市の成都双流国際空港に隣接したエリアでも、航空機の機体整備、部品製造、研究開発機能を集約させ、同空港を「航空スマート製造ハブ」へとアップグレードする計画が進められている。ここにはヨーロッパを代表する航空宇宙総合企業、エアバスが中国企業と合弁で開設した「エアバス・ライフサイクル・サービス・センター」(ALSC)もある。

同センターでは、駐機や保管だけでなく、航空機のメンテナンス、改修、解体、リサイクル、解体した部品の流通管理も手がけるなど、航空機のライフサイクルを通しての幅広い事業を展開する。エアバスがこうしたワンストップサービスを提供する拠点は世界で初めてという。

内陸部で航空機整備や部品供給を完結できる能力があれば、仮に不測の事態で沿岸部の空港機能が停止した場合でもその代替が可能になる。航空インフラの強靭性を高めるうえで大きな効果がある。

台湾の対岸から四川省の奥地へ

EVなどに使われるリチウムイオン電池の生産では、長江上流域の四川省宜賓(ぎひん)市が大きな役割を担う。同市には車載電池の市場で圧倒的なシェアを持つCATL(寧徳時代新能源科技)が、巨大な生産拠点を開設、世界最大級の動力電池生産基地になりつつある。

同社は台湾海峡に面した福建省寧徳市に本社および主力工場があり、地政学的リスクを受けやすい状況に置かれている。そのため生産拠点を内陸部に再配置することでリスクを分散し、供給体制の安定を維持する思惑がある。

宜賓市の利点は、長江上流の水力発電による豊富な電力が活用できること、加えて同市は長江に面しており、重量がかさむバッテリーの船運に有利な点にある。CATLの工場は水力という「グリーン電力」の活用で、「ゼロカーボン(CO2排出実質ゼロ)電池工場」としての認証も受けている。

2025年11月、同市で開かれた「2025世界動力電池大会」には、CATLの曽毓群(ロビン・ゼン)会長が登壇。「CATLは世界のリチウム電池の総輸出量の60%を供給している。この宜賓拠点だけで3万人の従業員を雇用しており、これは中国の新エネルギー産業の高品質な発展を象徴するものだ」などと語った。

重慶でパワー半導体を垂直統合型生産

EV生産で大量に使われるパワー半導体の量産拠点として機能を急速に拡充しているのが、重慶市西部に設けられた「重慶ハイテク産業開発区」だ。

ここではスイスに本社を置く世界有数の総合半導体メーカー「STマイクロエレクトロニクス(ST Microelectronics)」と、中国有数の化合物半導体企業「三安光電(Sanan Optoelectronics、福建省厦門市)」の合弁による生産工場が、2025年秋、生産を始めた。総投資額は32億米ドル。2028年のフル稼働を目指す。

製造しているのは、従来のシリコン半導体よりも高いエネルギー効率で小型化、軽量化、コストダウンが可能な「8インチ(200mm)SiC(シリコンカーバイド)ウェハー」で、ここで造られた製品を三安光電の基板製造施設、前工程工場、ST社の後工程工場などと組み合わせることで完全垂直統合型のSiCバリューチェーンを提供できるようになるとしている。

成都のエアバス合弁の例にもみられるように、「戦略後背地」の政策は、「国家安全」を掲げながらも、外資との協力をむしろ積極的に進めている。これはこの政策が「戦争準備」といった極端な性格のものというより、外国企業を内部により深く引き込むことで、半ば「自国企業化」し、「国内自律循環」の精度を高める狙いがあるものと分析されている。

貴州省は「中国AIの頭脳」に

同じく内陸部の貴州省では、ビッグデータの「東数西算(東部の経済先進地で発生した計算ニーズを西部内陸部で処理する)」プロジェクトが進んでいる。「東数西算」については、この連載の『中国のDXが目指す「新たな質の生産力」政府主導で国際競争力の強化を狙う』(2024年8月)で詳しく紹介したので、ご興味があれば参照いただきたい。

貴州省は2025年に入り、従来の「データの倉庫」から「AIの頭脳(計算センター)」へと役割を急速にアップグレードさせつつある。主導するのは、ご存知ファーウェイ(華為科技)だ。同社は2024年3月、貴陽市南西部の貴安新区に世界最大級のAI計算センター「Huawei Cloud グローバルインテリジェント計算センター」を開設。総投資額6000億円、サッカー場67面もの広大な面積に、100万台のサーバーを設置する世界最大級の計算センターと報道されている。

自社製AIチップ「Ascend(昇騰)910シリーズ」を中心に、同社は現地の演算インフラ構築を主導している。貴州省のAI計算能力のすでに90%がファーウェイの「Ascend」など中国製チップで構成されていると国内メディアは伝えている。

西部内陸と海を結ぶ新通路

物流網も変わりつつある。「戦略後背地」と海への出口を結ぶ新たなルートとして脚光を浴びているのが、成都や重慶などから南下し、広西チワン族自治区の省都・南寧を経て、北部湾に臨む欽州港につながる「西部陸海新通路(New International Land-Sea Trade Corridor)」だ。

このルートを使えば、長江の水運や陸路で上海近辺の東シナ海に出るより圧倒的に短い距離で海に出ることができる。重要なポイントは、台湾海峡付近を通らずにASEAN諸国や中東、アフリカ、ヨーロッパ方面への海運ルートを確保できることである。

2025年第1四半期から第3四半期までの9ヵ月間で、このルートの貨物輸送量は前年同期比70.3%増加し、109万TEU(20フィートコンテナ換算)に達した。輸送品目の中心はEVを主体とした自動車やオートバイならびにその部品、電子機器、機械類などで、内陸部で生産されたハイテク製品の物流ルートとして重要度を増している。

加えて、四川省などの内陸部は地理的に、ユーラシア大陸を横断する形で鉄道ルートで中国と欧州を結ぶ「トランス=ユーラシア・ロジスティクス(中欧班列)」との接続もしやすい位置にある。海運だけに頼らない欧州などへの輸送ルートが存在することも後背地としての強みの一つとなっている。

「補助金頼み」は不可避か

「戦略後背地」の政策は、政府の強い指導の下、粛々と進んでいる。しかし、そこには大きな問題もある。それは、「体制の安全」優先の経済政策によって、経済効率の低下する恐れが高いという点だ。

最大の問題は、経済の補助金依存体質が深まることだ。内陸への再配置は企業にとって必然的にコストの上昇を招く。その不利を補うため、地方政府は多額の補助金を投入している。国全体でみれば非効率な資源配分が増え、ただでさえ苦しい地方財政を圧迫する。より本質的な問題は、経済体質そのものが「補助金頼み」になり、企業の自立心が失われることである。

第2の問題は、産業集積の不足だ。「戦略後背地」の政策は、自然発生的に形成された産業集積を人為的に分散させようとするものに他ならない。セットメーカーが内陸部に移転してもサプライヤーが全て一緒に移動するわけではない。結果的に原材料などの長距離輸送を迫られることになる。人材の問題も大きい。ハイテク産業の最も重要な経営資源は人材だ。政府の指示で工場を移すことはできても、優秀な人材を強制的に移住させることは現実的に難しい。

第3の問題がエネルギー供給の脆弱性だ。四川省は電力の80%を水力発電から供給している。これは大きなメリットである一方、そこには「気候リスク」がつきまとう。2022年、2024年と立て続けに襲った猛暑と干ばつのため、長江流域の水位が下がり、発電能力は急低下した。そのため同省内の工場には数週間にわたって計画停電や一時操業停止の命令が出された。半導体など精密な加工を必要とする装置産業にとって、不安定な電力供給は致命的な問題になる。

中央政府が「超長期特別国債」で資金投入

加えて昨今、困難さを増しているのが、財源の問題だ。内陸部の開発は、地方政府が国有地の土地使用権をデベロッパーなどに売却した利益を主要な原資に行われてきた。「土地財政」と呼ばれるモデルだ。しかし、不動産神話が崩壊し、国有地の継続的な売却が難しくなったことで、このメカニズムは事実上破綻した。歳入の急減で地方政府による巨額の投資継続は困難になっている。

2023年9月、中国国務院(内閣)は高水準の債務を抱える12の省クラスの行政区に対し、新規のインフラプロジェクトを原則禁止、もしくは厳格に制限する措置をとった。ここには重慶市をはじめ、貴州省、雲南省など西部内陸地域の省や市が多数含まれている。

そうした状況の中、「戦略後背地」のプロジェクトを継続するため、中央政府は2024年から、日本円で20兆円規模の「超長期特別国債」を発行。国家安全に関わる特定プロジェクトに直接資金を注入する体制へ移行した。

この措置によって「戦略後背地」は、地方政府による地域経済振興の要素が薄れ、中央政府が進める「安全保障プロジェクト」的な体質が濃くなることは確実とみられる。市場原理とは異なる見地から行われる投資が、ますます増えていくとの見方が強い。

分断の時代に備える「戦略的な非効率」

「戦略後背地」の政策は、中国という国の「姿勢」の変化を象徴している。経済成長を第一に考える改革開放の時代は完全に終わり、成長スピードを犠牲にしても体制生存の強靭性を確保する方向に動きつつある。そこにあるのは「政治」の強い意思だ。

「体制の安全優先」の経済運営は、万一の非常事態には高い耐性を持つ。しかし、そのコストは極めて高い。重複投資による資金の浪費、物流の非効率、そして補助金頼みの産業構造は、中国経済の生産性の向上を妨げ、中長期的な成長を阻害する可能性が大きい。今後の中国経済は、世界とリンクしつつ進む沿海部のイノベーション能力と、内陸後背地の「戦略的な非効率」という2つの要素のバランス(対立?)をどう舵取りするかが大きな課題になる。

「戦略後背地」の構築は、グローバル化の「次」に来るもの――分断と対立の時代――に中国という国家が備えるための大きな方向転換の表れといえる。経済的な豊かさの一部を犠牲にしてでも、地政学的な自立性を手に入れる。グローバルな分業体制から部分的に離脱し、完結した国内循環を構築する。「戦略後背地」は、そのための一種の「要塞」であり、そこでは利益よりも「体制の生存」が優先される。

今後、中国経済で市場原理の機能する余地は、ますます狭まっていくことが予想される。このような変化を前提に中国との向き合い方を考えていかなければならない。

次世代中国